今年のうちにやっておきたい! 資産の棚卸しチェックリスト|年末に家計とお金を見直す方法

2025年もあとわずか。年末はなにかと慌ただしい時期ですが、時間を見つけてやっておきたいのが「資産の棚卸し」です。資産の棚卸しをしておけば、自分の家計の状況がつかめますし、お金を貯めるための方法が見えてきます。今回は、今年のうちにやっておきたい1年間の資産の棚卸しと、今年じゅうにやっておきたいお金のことを紹介します。

■そもそも資産の棚卸しとは?

資産の棚卸しとは、自分が保有しているお金や金融資産の状況を調べて、家計がどうなっているのかを確認する作業です。会社が1年間の売上や費用、利益などをまとめる「決算」の家計版というとイメージしやすいかもしれません。資産の棚卸しをすることで、資産の増減や、貯蓄と投資のバランスなどを確認できます。

年末は、1年間の収入や支出、金融資産の増減などをまとめやすいので、資産の棚卸しをするのにぴったりの時期だといえます。

「資産の棚卸し」というと大変そうですが、することはいたってシンプルです。

まずは、保有している資産を一覧表にまとめ、年末時点の金額を記載していきます。

現金は、今財布に入っている金額をチェックしておけばよいでしょう。手間でなければ、電子マネーやスマホ決済などにチャージしてある金額も書いておきます。

預貯金は銀行のスマホアプリ・ウェブサイトなどにログインして残高を確認すればOK。ATMの「残高照会」や預金通帳でももちろん構いません。

株や投資信託も証券会社や銀行のスマホアプリ・ウェブサイトを見て現時点での時価を確認しましょう。1万円単位など、おおまかな金額を確認できれば十分です。

貯蓄型保険や学資保険などに加入している場合は、現時点で解約した場合の解約返戻金の金額も記載しておきましょう。その他、住宅や自動車などの資産も今売ったらいくらか大まかでよいので記載します。

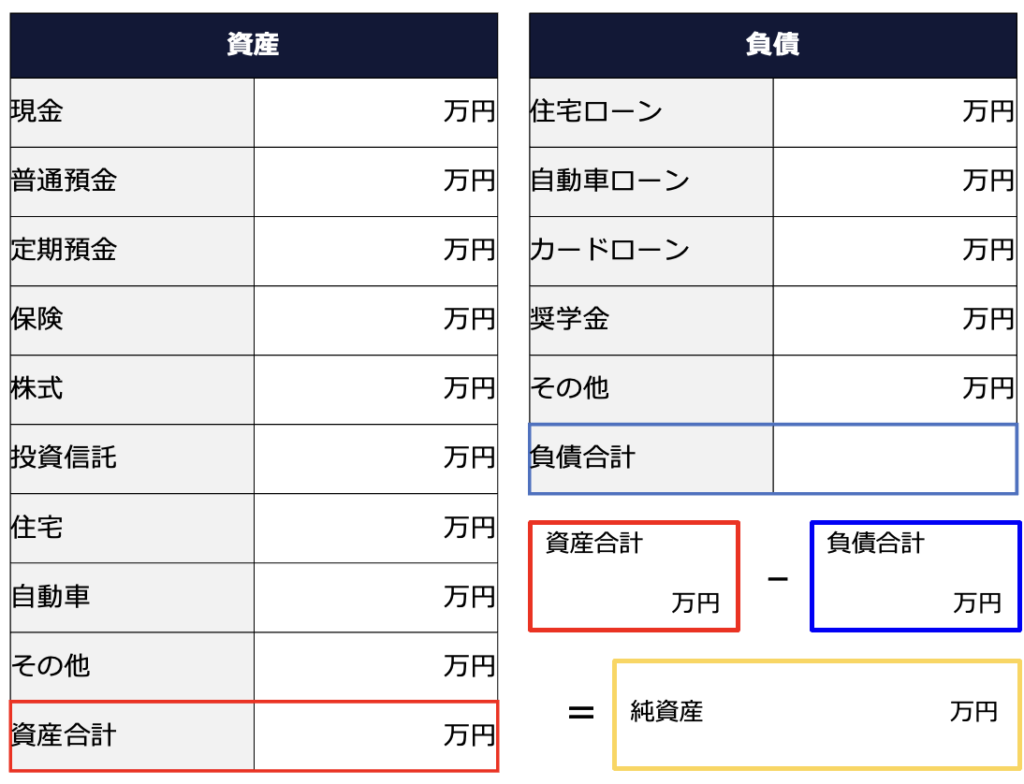

資産が確認できたら、負債も同様に確認します。住宅ローンや車のローンなどの年末時点の残高を確認しておきましょう。資産と負債がわかったら、資産から負債を引いた金額が「純資産」となります。資産・負債・純資産をまとめた表を「バランスシート」(貸借対照表)といいます。

<バランスシートのイメージ>

バランスシートを見るときには、純資産が多いか(増えているか)を見ることが大切です。お金が1億円あっても、借金が2億円あったらお金持ちとはいえませんよね。「純資産が1億円ある」ならば、お金持ちといえるでしょう。1億円は極端ですが、純資産がきちんとある、1年前と比べて増えているというのであれば問題ありません。

しかし、純資産が少ない、減っているという場合は、対策をしなければお金がどんどん減っていってしまいます。

純資産を増やすためには、資産を増やすか負債を減らす必要があります。

●資産を増やす

お金が貯められる人は、収入から貯蓄を先に確保し、残ったお金で生活する「先取り貯蓄」を実践しています。

お金が貯まらない人の考え方は、収入を使った余りを貯めようとする「収入―支出=貯蓄」です。しかしこれでは、お金を多く使った月には貯蓄ができません。お金が貯められる人は「収入―貯蓄=支出」と考えて、貯蓄分のお金を先に取り分けます。こうすれば、貯蓄した残りの支出分を全部使い切ったとしても、貯蓄分は確保できているのですから、確実に貯蓄できます。

先取り貯蓄は、自動的・強制的に行える仕組みを利用して行うことをおすすめします。強制的にお金を先取りしないと「今月は支出が多くなってしまったから」などといって貯めない可能性もあります。積立式の定期預金・NISA(ニーサ・少額投資非課税制度)・iDeCo(イデコ・個人型確定拠出年金)など、一定の日に自動でお金が引き落とされる制度を利用すれば、自動的・強制的にお金が貯められますし、手間がかかりません。

毎月の貯蓄額を増やすために無駄な支出を減らし、節約することを考えましょう。普段支払っている費用には、毎月決まって一定額発生する固定費と、毎月金額が変わる変動費があります。節約というと、食費、交際費、お小遣い、趣味などの変動費を減らすことを考えがちですが、節約を優先した方がいいのは固定費です。住居費、通信費、水道・光熱費、保険料、自動車費といった固定費は金額が大きなものが多く、一度見直すだけで見直しの効果が長続きします。

たとえばスマホを格安スマホに乗り換えて月3000円安くできれば、それだけで年3万6000円の節約になります。4人家族全員で同じことをすれば、年14万4000円が節約できる計算です。保険を見直したり、使わないサブスクを解約したりすることも同様です。そうして浮いたお金を先取り貯蓄で貯めるようにすれば、少しずつ確実にお金は増えていきます。

●負債を減らす

資産を増やすだけでなく、負債を減らすことでも純資産を増やすことができます。たとえば、今借りている住宅ローンの金利が高いようであれば、より低金利の住宅ローンに借り換えることで毎月の支払額もトータルの返済額も節約できます。ただし、住宅ローンの借り換えには手数料(諸費用)がかかりますので、借り換えで効果が出るか、検討してみるのが良いでしょう。

資産の棚卸しができたら、今年中にやっておきたいことにも取り組みましょう。

■ふるさと納税

ふるさと納税は、自分が選んだ自治体に寄附ができる制度です。寄附を行うと、2000円を超える金額について、所得税や住民税から控除(寄附金控除)できます。

ふるさと納税しても、節税ができるわけではありません(ふるさと納税をしてもしなくても、納める税額は変わりません)。しかし、寄附をすることで自治体からお礼の品(返礼品)が受け取れます。返礼品は各地の名産の食品、生活に役立つ日用品や雑貨などたくさんあります。返礼品がもらえる分、ふるさと納税のほうがお得です。

ふるさと納税のポータルサイトを利用すると、ネットショッピングのような感覚で返礼品を選び、寄附をすることができます。

ふるさと納税で自己負担が2000円になる寄附金額には上限額があり、年収や家族構成により異なります。

<ふるさと納税の上限額の目安>

ふるさと納税自体には特に締め切りはないのですが、ふるさと納税を行う期間には1月1日から12月31日までという区切りがあります。今年の寄附金控除を利用したいならば、12月31日までに寄附を済ませる必要があります。まだふるさと納税を利用していないのであれば、12月31日までに寄附を行い、手続きするようにしましょう。

■医療費控除の確認

医療費控除は、1月1日から12月31日までの1年間に負担した医療費が一定額を超えるときに、確定申告することで節税できる制度です。

医療費控除の控除額は、次の計算式で求めます。

【医療費控除の控除額】

所得200万円以上の場合

(1年間の医療費の合計額-保険金や公的給付の補てん金額)-10万円

所得200万円未満の場合

(1年間の医療費の合計額-保険金や公的給付の補てん金額)-所得の5%

※上限200万円

1年間の医療費の合計から、医療保険や健康保険などから受け取ったお金を引いた額が10万円超(所得200万円以上)、所得額の5%超(所得200万円未満)の場合、医療費控除が受けられます。

年金生活者などで所得200万円未満の場合は、医療費が「所得の5%」を超えたら医療費控除が利用できます。

また、医療費控除の特例として用意されているセルフメディケーション税制は、健康のための一定の取り組みをしている人(健康診断や予防接種など、条件あり)が1月1日から12月31日までの1年間に、薬局やドラッグストアで対象の市販薬(OTC医薬品)を購入した場合に、確定申告することで税金が節税できる制度です。

セルフメディケーション税制の控除額は、次の計算式で求めます。

【セルフメディケーション税制の控除額】

控除額=年間の対象市販薬の購入額−1万2000円

※控除上限8万8000円なので、購入額10万円まで

セルフメディケーション税制では、OTC医薬品の購入費用が1万2000円を超えた場合、その超えた分が控除できます。購入費用が10万円の場合に、控除額が上限の8万8000円になります。

医療費控除・セルフメディケーション税制は、確定申告で申請します。ですから、年末のうちに1年間の医療費の領収書やレシートを集めておきましょう。どちらも、生計を一にする家族の分もまとめて申告できます。ですから、家族全員分の医療費のレシート・領収書を集めて、家族のなかで一番所得税率が高い人が確定申告するのがおすすめです。もしも「もう少しで医療費控除(セルフメディケーション税制)の対象になりそう」というのであれば、年内に医療機関を受診する、あるいは薬を買うというのもいいでしょう。

医療費控除とセルフメディケーション税制は、併用することができない点には注意が必要です。

■NISAの見直し

NISAは投資の運用益(値上がり益・配当金・分配金)に本来かかる20.315%の税金をゼロにできる制度です。つみたて投資枠で120万円、成長投資枠で240万円、合わせて年間360万円まで投資できます。

年間360万円の枠は、余っていても翌年に持ち越すことができませんが、翌年もまた年間360万円の枠が設定されるので、無理して使い切る必要はありません。

しかし、資金に余裕があって残っている枠を使い切りたいというのであれば、成長投資枠で投資をして枠を使い切りましょう。ネット証券では100円から投資信託を購入できますし、株も1株単位・数百円〜数千円程度で購入できますので、枠を使い切りやすくなっています。

また、来年に向けて、このままの運用方針でよいのか、変えた方が良いのかも考えておきたいところです。目的やリスク許容度にあった運用になっているか、資産をバランスよく配分できているかなども合わせて確認しましょう。

NISAをまだ利用していないならば、年末年始に口座開設を行い、来年からNISAデビューするのも一案です。インフレ時代にお金の目減りを防ぐには、物価上昇率以上にお金を増やす必要があります。投資をすれば、物価上昇率よりもお金を増やす期待ができます。

■来年の大きな支出も把握しておこう

来年旅行をする、車を買う、子どもが進学するなどと、大きな支出の予定がないか、あらかじめ把握しておきましょう。

大きな支出があると、家計が赤字になりやすいので、前もって支出を把握しておくことが大切です。事前に把握することで、毎月の家計から予算化して貯めておくなど、計画的に準備することができます。

今年お金が貯まった人も貯まらなかった人も、年末には資産の棚卸しをして純資産が貯められているかをチェックしましょう。各種控除やふるさと納税、NISAなど、利用できる制度はどんどん活用して、よりお金が貯められるようにしていきましょう。

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計190万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X:@takayamakazue