年金は60歳から受給して投資?繰り下げ? 得なのはどっち?

老後にもらう年金は、原則として65歳から受け取ることができますが、受け取りを遅らせる「繰り下げ受給」をすればもらえる年金額が増え、受け取りを早める「繰り上げ受給」をするともらえる年金額が減ります。

健康寿命・平均寿命が今後も延びることを考えると、もらえる年金額を増やすためにも繰り下げ受給を選ぶのが一つの手です。しかし、X(旧Twitter)などのSNSでは、「早く年金をもらって、そのお金を投資に回した方が得」という意見も見られます。

今回は、年金の「60歳受給&投資vs65歳受給」ではどちらが得なのか、検証します。

年金の「繰り上げ受給」「繰り下げ受給」でもらえる金額が変わる

老後にもらえる公的年金には、国民年金からもらえる「老齢基礎年金」と厚生年金からもらえる「老齢厚生年金」があります。

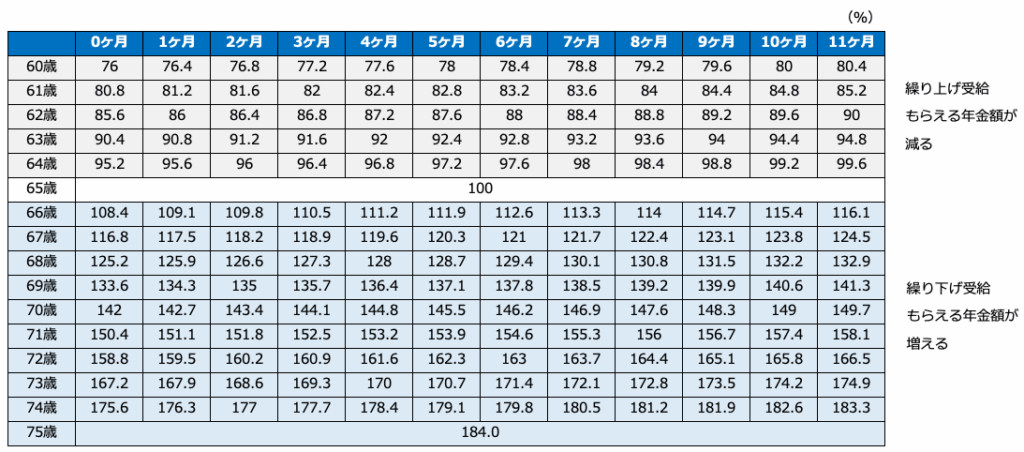

年金は原則として65歳から受け取ることができますが、希望すれば60~75歳の間の好きなタイミングで受給を開始できます。60~64歳までに受給することを「繰り上げ受給」、66~75歳までに受給することを「繰り下げ受給」と呼びます。

繰り上げ受給は、1カ月早めるごとに0.4%ずつ受給率が減少し、60歳から受給すると、受給率は76%(24%減額)となります。

繰り下げ受給は、1カ月繰り下げるごとに0.7%ずつ受給率が増加し、75歳から受給すると、受給率は184%(84%増額)となります。

一度、受給を開始すると、途中でこの受給率を変更することはできません。

<年金の受給率>

60歳受給&投資vs65歳受給、得なのはどっち?

年金の「60歳受給&投資」と「65歳受給」、どちらがいいのかを計算するために、前提条件をまとめておきます。

【計算の前提条件】

- 65歳時点の年金額は年180万円(月額15万円)

- 何歳まで生きるかで計算結果が変わるので、「寿命90歳、独身、扶養親族なし、東京都在住、所得控除は基礎控除と社会保険料控除のみ」として計算

- 一定の所得基準以下に該当した場合の均等割額軽減考慮

- 投資時期は70歳まで、以降20年にわたって運用取り崩し。60歳〜70歳、70歳〜90歳の運用利率は同じとする

- 年金の繰り下げは「70歳受給」と比較する

- 投資の運用益には20.315%の税金がかかるが、ここでは新NISAを活用したものとしてすべて非課税

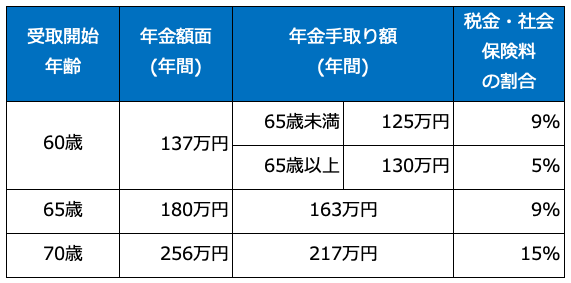

まずは、年金の手取り額を確認しておきましょう。

年金の受取開始年齢が60歳、65歳、70歳の時の年金手取り額は次のとおりです。

<年金の手取り額>

65歳時点で年金額面が180万円の場合、年金手取り額は163万円になります。年金からは税金(所得税・住民税)や社会保険料(国民健康保険料(75歳未満)・後期高齢者医療保険料(75歳以上)・介護保険料)が差し引かれます。

60歳時点で受給開始した場合、年金額面が137万円に減る分、年金手取り額も減ります。税金・社会保険料の割合が65歳未満と65歳以上で分かれているのは、公的年金等控除が要因です。公的年金等控除は、65歳未満か65歳以上かで適用される金額が異なります。この差が年間手取り額の差につながっています。

70歳まで繰り下げ受給した場合、額面が256万円、手取りは217万円となります。ただ、年金額が増えたことで税金・社会保険料も増えます。税金・社会保険料の割合は15%に増えています。

なお、税金・社会保険料は他の所得・年齢・家族構成・お住まいによって変わります。あくまでも参考情報としてご確認ください。

70歳での手取りを実現するのに必要な運用利率は?

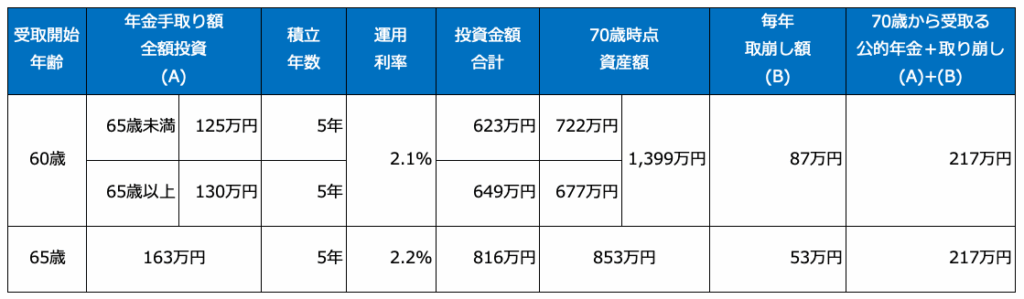

70歳まで繰り下げ受給をしてから年金の受給を開始した場合、毎年217万円が手取りで受け取れます。そこで、60歳から年金の受給を開始し、その金額を全額投資に回し、70歳以降は「公的年金&運用取り崩し」が年217万円を超えるようにするにはどのくらいの運用利率が必要かを考えてみましょう。

なお、年金は2ヶ月に1度、2ヶ月分が振り込まれるので年6回に分けて投資をするということも可能ですが、以下は年複利で計算しています。

<70歳繰り下げ受給に追いつくための運用利率は?>

60歳〜90歳の間、年2.1%で運用できれば、70歳からの繰り下げ受給と同等の水準になることがわかりました。よって、年2.1%を超えた運用ができるならば、年金を早くに受給して投資をした方が正解ということになります。

一方、65歳から受給した場合、70歳から受け取る公的年金+取り崩しの金額を年217万円にすることができません。したがって、あくまで年2.1%で運用できればという前提でいえば、「65歳受給」よりも「60歳受給&投資」がお得ということができます。

なお、65歳受給でも60歳受給と同様、年金をすべて運用に回して増やした場合、年2.2%で運用できれば70歳から年217万円での取り崩しが可能になる計算です。「60歳受給&投資」と「65歳受給&投資」はそれほど変わらないということもできるでしょう。

年金の繰り上げ受給と繰り下げ受給のメリット・デメリット

「運用利率2.1%でいいなら、繰り上げ受給してもいいかもしれない」と思った方ももしかするといるかもしれません。ですが、繰り上げ受給にはデメリットもあります。ここで、年金の繰り上げ受給のメリット・デメリットを確認しておきましょう。繰り下げ受給のメリット・デメリットにも触れておきます。

●年金の「繰り上げ受給」のメリット・デメリット

年金を繰り上げ受給するメリットは、年金を早く受け取れることです。60歳以降、収入が減ってしまうという場合にも、年金で補うことが可能です。

しかし、年金の繰り上げ受給には、次のようなデメリットもあります。

1、年金額の減額が生涯続き、取り消せない

年金は、受け取りはじめたときの受給率が生涯にわたって続きます。一度受給を開始すると、途中でこの受給率を変更することはできません。たとえば、60歳から年金を受給すると、受給率は76%(24%減額)ですので、生涯にわたって24%減額された年金を受け取り続けることになります。この減額は、後から「やっぱりもう少し年金が欲しい」といっても取り消すことができません。

2、繰り上げ受給は国民年金・厚生年金同時にしなければならない

年金の繰り上げ受給では、国民年金・厚生年金とも同時に繰り上げなければなりません。なお、次に紹介する繰り下げ受給は国民年金だけ・厚生年金だけを繰り下げるということができます。

3、国民年金の任意加入ができなくなる

国民年金保険料は、20歳から60歳までの40年(480か月)納めることで、老後に満額の老齢基礎年金をもらうことができます。国民年金保険料の納付期間が480か月に満たない場合は、60歳から65歳までの間に国民年金に任意加入して年金を増やせます。

しかし、年金を繰り上げ受給した場合、国民年金の任意加入もできなくなります。

仮に国民年金保険料が1年間未納だと、受け取れる年金額が年約2万円減ります。

4、障害基礎年金が受け取れなくなる

病気やケガで障害を負った場合、初診日が65歳までなら障害年金をもらえる可能性があります。しかし、繰り上げ受給をすると「65歳に達した」とみなされ、障害基礎年金の対象者(65歳未満)でなくなります。

障害基礎年金の金額は2級の場合、老齢基礎年金と同額(2025年度:83万1700円)が非課税で受け取れます。1級の場合は2級の1.25倍ですので、103万9625円が非課税で受け取れます。

5、寡婦年金が受け取れなくなる

寡婦年金は、10年以上保険料を払った第1号被保険者(自営業者など)の夫が老齢年金をもらう前に亡くなったときに、一定の条件を満たすことで妻がもらえる年金です。寡婦年金の金額は、亡くなった夫の国民年金第1号被保険者期間(任意加入期間を含む)から計算される老齢基礎年金額の3/4です。

ただ、妻が年金の繰り上げ受給をしていると、寡婦年金は支給されません。

●年金の「繰り下げ受給」のメリット・デメリット

年金を繰り下げ受給するメリットは、年金額が増えることです。年金は老後の収入の柱ですが、正直65歳時点でもらえる金額では足りないという方がほとんどでしょう。年金を繰り下げ受給することで受給率をアップすれば、生涯にわたってそのアップした受給率が続きますので、老後の安心につながります。

ただ、年金の繰り下げ受給にもデメリットはあります。

1、長生きできないと損になる

年金は長生きリスクに対応した保険の意味合いがあります。ただ、年金を仮に75歳まで繰り下げ受給し、受給率を184%にしたとしても、受け取る前に亡くなってしまったとすれば、なんだか損に感じられるかもしれません。

2、税金や社会保険料も増える

年金にも税金や社会保険料がかかることは上でお話ししたとおりです。年金額が増えると、税金や社会保険料の金額も増えてしまいます。年金の手取りは年金の額面ほどに増えない点には注意が必要です。

3、遺族年金は65歳時点の年金額で計算

遺族年金の金額は、65歳時点の年金額を基準として計算されます。したがって、いくら繰り下げていたとしても、遺族は繰り下げのメリットを受けられません。

年金の繰り上げ受給&投資をしてもいい人は?

60歳で年金を受け取り、その手取りを70歳まで投資し、90歳まで年金+運用しながら取り崩した場合、年2.1%を超える運用ができれば、70歳まで繰り下げ受給したときよりも受け取れる金額が多くなることがわかりました。

年金を受給しなくても生活できるお金がすでにあり、上記の運用利率以上に増やせる自信があるのであれば、60歳で受け取りを開始して、その年金を投資に回す手もあるかもしれません。

しかし、年金を受給しなくても生活できるようなお金がない場合は、繰り上げ受給&投資をおすすめしません。なぜなら、「年2.1%を超える運用」が必ずできる保証はどこにもないからです。

投資で失敗してしまえば、老後は悲惨です。60歳から投資をはじめたものの、お金がなくなってしまえば、60歳時点で確定した年金額で死ぬまで生活しなければなりません。70歳以降、運用しながら取り崩すフェーズでも、常にマーケットにハラハラしながら日々過ごすことになるでしょう。

それに、老後にたくさんお金を増やしたところで、あの世にお金は持っていけません。

一方、年金の繰り下げ受給をすれば、年金の受給率を確実にアップさせることが

できます。マーケットが暴落しても、年金の受給率が減ることはありません。生涯にわたって、リスクなく増えた年金を受け取れるメリットは、運用では得られません。

年金は「賦課方式」といって、年金支給のために必要な財源を、その時々の保険料収入から用意するので、インフレにもある程度対応できます。

そう考えると、わざわざ年金でリスクを取るよりも、「年金の繰り下げ」を選んだ方がベターだと思います。

60歳受給&投資をすることで、単に年金をもらうよりもお金を増やせる可能性があります。ただ、年金には自分が何歳まで生きるのかわからないという不確実性に備える「保険」の役割もあることを忘れずに。いつから年金を受け取るのが良いのか、納得のいく選択をしてもらえればと思います。

頼藤 太希(よりふじ・たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)

X(旧Twitter)→ @yorifujitaiki