2025年の市場変動に備える!リバランスの重要性と実践法

2025年の市場は先行きが不透明な展開です。4月に発表された「トランプ関税」によって貿易摩擦がクローズアップされると株価は一時的に急落しました。加えてロシアのウクライナ侵攻やイスラエルとパレスチナの問題など国際情勢も緊迫化しており、いつまた売りが殺到して暴落してもおかしくない状況になりつつあります。

こうした変動による資産減を抑えるために、国内外の株や債券などに分散投資をしている人も多いでしょう。ただ、長らくポートフォリオを見直していなければ、株価の値下がりによる資産の減少の影響が大きくなってしまうかもしれません。

暴落による資産減を抑えるために取り組んでおきたいのが、資産の比率の偏りを元に戻す「リバランス」です。今回は、リバランスの考え方・方法と、リバランスをした場合・しない場合でどのくらいの違いがあるのかを紹介します。

資産の比率の偏りを元に戻すリバランス

リバランスとは、ポートフォリオの資産の比率の偏りを元に戻すことです。

たとえば、国内外の株と債券の4資産に均等投資をしていたとします。市場は常に上下していますので、時間が経つと「株は値上がりして増えたが、債券はそれほど変わらない」といったことが起こるため、資産配分に偏りができてきます。

この偏りを元に戻さずそのままにしていると、株価下落が起きたときの資産の減少が大きくなってしまいます。

2025年の市場は米トランプ政権の動向に市場が翻弄されています。1月20日にトランプ大統領の2期目がスタートすると、矢継ぎ早にさまざまな政策を実行に移し、大統領令にサインを行いました。

特に4月に発表した「トランプ関税」は、すべての輸入品に一律で10%の関税(ベースライン関税)を課したうえで、米国との貿易赤字額が大きい国や地域に対してさらに関税率を上乗せする「相互関税」を導入するというものでした。相互関税の関税率も市場の想定を超えてはるかに高かったことから、株価は大きく下落。加えて為替レートも一時的に大きく円高に動きました。

新NISAで人気の投資先といえば、投資信託の「eMAXIS Slim 全世界株式(オール・カントリー)」(オルカン)や「eMAXIS Slim 米国株式(S&P500)」が挙げられます。

オルカンは全世界の株式(うち約6割は米国株)、S&P500は米国株に投資する投資信託です。オルカンやS&P500に投資していた人は、少なからず「トランプショック」によって資産を減らしたことでしょう。こうした暴落があったときに、資産が大きく減ることを防ぐために行いたいのがリバランスです。

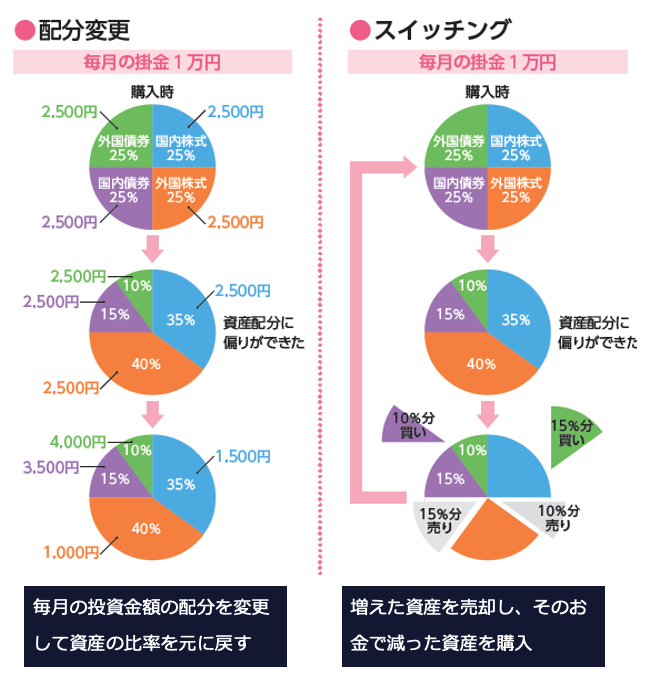

リバランスには「配分変更」と「スイッチング」の 2つがあります。

<リバランスの「配分変更」と「スイッチング」>

配分変更は、毎月の投資金額の配分を変更して資産の比率を元に戻す方法です。配分変更をすることで、今ある資産を売らずにリバランスできます。ただし、資産の比率が元に戻るまでに時間がかかります。

スイッチングは、増えた資産を売却して得たお金で減った資産を買うことで、資産の比率を元に戻す方法です。スイッチングをすれば、資産の比率は一気に戻ります。時間をかけずにリバランスをするならばスイッチングが適しています。

では、リバランスをすることで資産額にどのような差が生まれるのでしょうか。また、リバランスはどのくらいの頻度で行ったほうがよいのでしょうか。スイッチングによるリバランス効果を検証します。

リバランス効果検証にあたっての条件を確認

国内債券・外国債券・国内株式・外国株式の4資産にそれぞれ25%ずつ、均等配分で投資を行うとします。具体的には、次の4つの投資信託に25%ずつ投資したものとします。

- 国内債券:三井住友・日本債券インデックス・ファンド(設定日:2002年1月4日)

- 外国債券:三井住友・DC外国債券インデックス(設定日:2002年4月1日)

- 国内株式:DC日本株式インデックスファンドL(設定日:2002年4月1日)

- 外国株式:三井住友・DC外国株式インデックスファンドS(設定日:2004年11月30日)

これらの投資信託はいずれも運用期間が長く、トラックレコード(値動きの記録)が長く取れるために採用しています。

すべての投資信託のデータが取れるのが2004年11月30日からなので、2004年11月30日から2025年4月30日までの月次データで検証します。

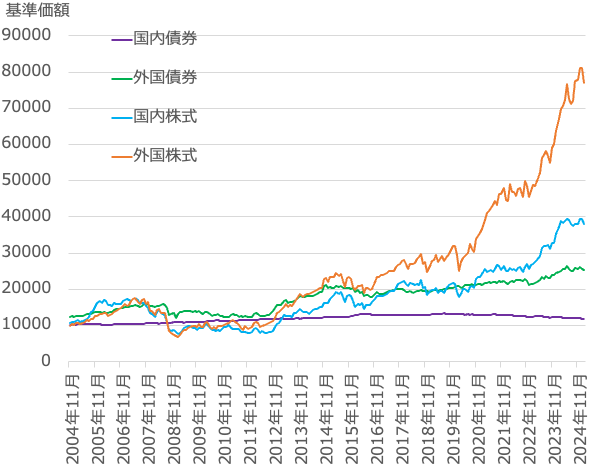

<基準価額の推移>

4本の投資信託の基準価額の推移をグラフにまとめたものです。明らかに外国株式の上昇が他の投資信託を上回っています。ついで国内株式ですが、その上昇は外国株式の半分程度です。それに比べると、外国債券や国内債券の値動きは控えめ(=リスクが低い)です。特に、国内債券はほとんど増減していません。債券、特に国内債券を加えることで資産の上昇の余地が減ってしまうということでもありますが、見方を変えれば、「ポートフォリオの比率が外国株式に偏っている状態だともいえます。

以上を踏まえて、一括投資と積立投資のリバランス効果を検証してみましょう。

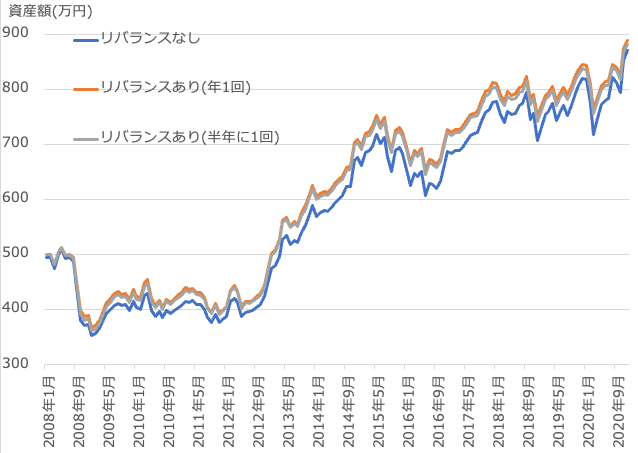

●当初一括投資のリバランス効果

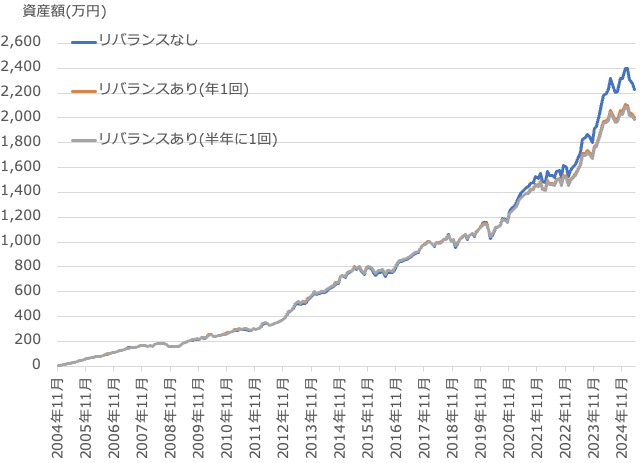

2004年11月30日時点で、国内債券、外国債券、国内株式、外国株式に100万円ずつ投資し、2025年4月30日まで保有しつづけたとします。この間、「リバランスなし」「年1回リバランス」「半年に1回リバランス」とした場合、資産額の推移は次のグラフのようになります。

<リバランス効果の検証(当初一括投資)2004年11月30日〜2025年4月30日>

投資元本合計は400万円です。2025年4月30日時点の資産額は、下記のよう、リバランスなしの場合の資産額がもっとも多くなっています。

- 「リバランスなし」1389万円

- 「年1回リバランス」1248万円

- 「半年に1回リバランス」1226万円

「リバランスなし」がもっとも多くなる理由は、2022年頃からの株価上昇・円安で外国株式ファンドの値上がりが顕著だったからです。リバランスしなければ、株の比率も外国資産の比率も多くなるため、それだけ恩恵も多くなります。株価上昇&円安局面ではリバランスなしのほうがよいというのは当然の結果です。

しかし、2025年に入り株安・円高になったことで、「リバランスなし」のグラフが大きく値下がりしていることがわかります。ですから、この結果だけを見て「リバランスなし」がよいという判断は早計です。

2008年から2020年までに焦点を当てると、違う結果が見えてきます。

<リバランス効果の検証(当初一括投資)2008年〜2020年>

上記のグラフの期間は約12年です。先ほどとは結果が異なり、「リバランスなし」よりも「リバランスあり」の資産額が多くなっています。「リバランスあり」の方が「リバランスなし」よりも、パフォーマンスがよいということです。2008年にリーマンショックが起こったために資産額が減ったものの、しばらく調整したのちに値上がりしています。つまり、つまり下落相場や調整局面においては、リバランスすることが重要であることを示しています。

リバランス頻度「半年に1回」のグラフよりも「年1回」のグラフのほうが上にあるので、リバランスの頻度は年1回でよいこともわかりました。個人投資家が細かくリバランスをするのは手間がかかりますし、頻度を細かくしても効果は薄いということがわかるかと思います。

●積立投資のリバランス効果

同様に、積立投資のリバランス効果も見てみましょう。実際には積立投資で資産形成する人が多いでしょうから、積立投資でこそリバランス効果があることを確認したいところです。

2004年11月30日から、国内債券、外国債券、国内株式、外国株式に毎月末に1万円ずつ投資したと仮定します。このとき「リバランスなし」「年1回リバランス」「半年に1回リバランス」の資産額の推移は次のようになります。

<リバランス効果の検証(積立投資)2004年11月30日〜2025年4月30日>

積立元本合計は984万円です。それに対して、2025年4月30日時点の資産額は、

- 「リバランスなし」2231万円

- 「年1回リバランス」2006万円

- 「半年に1回リバランス」1988万円

ですので、こちらもリバランスなしの場合の資産額がもっとも多くなっています。その理由も一括投資の場合と同様で、2022年ごろからの株価上昇と円安の影響で大きく値上がりし、2025年に入ってからは、「リバランスなし」の値下がり幅が一番大きくなっています。

積立投資も2008年から2020年までは「リバランスあり」の方が概ねパフォーマンスはよい結果となりました。ここでは、2015年から2020年のグラフを拡大してみましょう。

<リバランス効果の検証(積立投資)2015年〜2020年>

この期間では、「リバランスなし」よりも「リバランスあり」のほうが資産額は概ね多くなっていることがわかります。「リバランスあり」の方が「リバランスなし」よりも、パフォーマンスがよいということです。つまり、下落相場や調整局面においては、リバランスすることが重要であることを示しています。

株価が値下がりしている時期や株価が停滞している時期は、リバランス効果が高いと判断できるのです。リバランス頻度も当初一括投資と同じく、「半年に1回」よりも「年1回」のほうがよいこともわかりました。

株価が好調であれば、リバランスせずにいたほうが資産を多くすることができます。しかし、株価がいつまでも好調であるとは限りませんし、現に暴落が起きて大きく値下がりすることもあります。投資においては、お金を増やすことも大事ですが、いつかやってくる下落相場や調整局面にあらかじめ備えておくことも大事です。

2025年のように、今後が読みにくいトランプ大統領のリスク(トランプリスク)が顕在化しているならばなおさらです。年1回でいいので、自分の資産を見直してリバランスすることをおすすめします。

頼藤 太希(よりふじ・たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)

X(旧Twitter)→ @yorifujitaiki