月1万円の不労所得を得る5つの方法

物価が上がる一方で手取りはなかなか増えない今、月1万円でも手取りが増えたら嬉しいですよね。不労所得が月1万円あれば、生活も多少なりとも楽になるはず。

月1万円の不労所得を得ることは、決して不可能なことではない、難しくありません。今回は、月1万円の不労所得をつくる方法をいくつか紹介していきます。

■そもそも不労所得とは?

不労所得とは、読んで字のごとく、働かなくても手に入るお金のことです。「働かなくてもお金が手に入るなんて、そんな虫のいい話があるか」と思われるかもしれませんが、たとえば、次のようなものは不労所得を生み出してくれる可能性があります。

- 金融資産(株、投資信託、不動産投資、債券など)のインカムゲイン

- 年金(公的年金・iDeCoや企業型DCなど)の収入

- 書籍や電子書籍の印税

- 音楽やイラスト、写真などの著作権収入

- YouTubeや音声配信、ブログの広告収入

- 特許や実用新案のライセンス収入

こうしたものは、自分が働いているときはもちろん、働いていないときも、寝ている間にもお金を稼いでくれる可能性があります。ただ、今いきなり特許を取れるような発明をしようといっても、ほとんどの場合は難しいですよね。何が得意かは人によりさまざまですが、不労所得を生み出せるようになるのは大変です。

このなかで、現役時代から誰もができる「再現性」を兼ね備えながら、不労所得が生み出しやすいモノは、金融資産でしょう。金融資産に投資することで、配当金・分配金・利息といったインカムゲインを得られるようにしておけばよいのです。

もちろん、不労所得で生活できるほど稼ぐのは大変です。

少し前に話題になった「FIRE」(Financial Independence, Retire Early、経済的自立と早期リタイア)では、支出を減らして投資を増やし、投資による収入(不労所得)を得ることで、働かなくても生活できるようにすることを目指します。仮に不労所得が年間の生活費より多くできれば、生活しても資産が減らないのですが、FIREの一般的なルール(4%ルール)に照らせば、年間300万円で生活するなら7500万円ほどの資産が必要な計算です。

しかし、月1万円であれば、そこまでの資産がなくても十分に目指すことができます。

■不労所得を作る方法①:銀行預金

ほぼすべての人がもらったことがある不労所得の代表は、銀行預金の利息収入でしょう。

銀行の預金金利は、各国の中央銀行(日本の場合は日本銀行)が定める「政策金利」を元にして決まります。日本では長らく行われてきた「マイナス金利政策」が2024年3月に解除され、2024年7月、2025年1月と政策金利を引き上げる「利上げ」を実施してきました。これにより少しずつ政策金利が上昇し、定期預金の金利も上がっています。

米トランプ政権の関税の影響で経済成長ペースが下振れするとみられている今、これ以上の利上げがあるかはわかりませんが、預金金利はマイナス金利時代よりも高くなっているのは事実。「金利のある世界」が続くならば、お金を預けるだけでも不労所得は得られます。

たとえば、本稿執筆時点(2025年6月18日)では楽天銀行で1年ものの定期預金の金利が年0.60%(2025年7月31日までのキャンペーン金利・税引前)となっています。各銀行のキャンペーンは時期により変わり、金利も変わります。

仮にこの定期預金に1年間お金を預けて年1万円の利息を得ようとすると、約210万円預ける必要があります。

【年1万円の利息の計算式】

210万円 × 0.6% = 1万2600円

1万2600円 −(1万2600円×20.315%)= 1万41円(≒1万円)

預金の利息には20.315%(所得税15%+復興特別所得税0.315%+住民税5%)の税金がかかります。この税金が差引かれたあとの金額が実際に受け取れる利息です。

「月1万円」の不労所得を得るには、この金額を12倍すれば月1万円の利息がわかります。預け入れ金額は約2520万円となる計算です。

【月1万円の利息の計算式】

2520万円 × 0.6% = 15万1200円

15万1200円 −(15万1200円×20.315%)= 12万484円(≒12万円)

今後も政策金利が上昇するのであれば、短期の定期預金を活用して乗り換えていくことで、乗り換えのたびに高い金利が得られるようになっていきます。反対に、政策金利が下落するのであれば、長期の定期預金を活用するようにします。固定金利の定期預金を活用することで、たとえ政策金利が下がっても相対的に高い利息を得られます。

■不労所得を作る方法②:個人向け国債

債券は、国、地方自治体、企業などがお金を借りるために発行する借用証書のようなものです。国が発行している債券が「国債」で、個人でも買いやすいようにした国債が「個人向け国債」です。

個人向け国債は毎月発売されており、最低購入価格1万円から1万円単位で購入できます。個人向け国債を買うと、半年に1度利息が受け取れ、満期になると貸したお金が返ってきます。保有から1年経てば中途解約ができますが、直近2回分の利息が差し引かれます。絶対に元本割れしません(日本が破綻するようなことがなければ)。

個人向け国債には、固定金利で当初の利率が満期まで続く「固定3年」「固定5年」と、変動金利で半年ごとに利率が見直される「変動10年」の3つのタイプがあります。

預金金利と同様、政策金利が上昇していることから個人向け国債の金利も近年上昇しています。2025年6月募集分の金利(税引前)は、下記の通りです。

- 固定3年:年0.79%

- 固定5年:年1.05%

- 変動10年:年1.00%

*2025年6月18日時点

おすすめなのは変動10年。現状は固定5年よりも金利が低くなっていますが、金利の上昇が続いた場合、半年に1度利率が見直されるため、将来的に固定5年よりも利率が高くなる可能性もあります。その場合は、より少ない金額でも「月1万円」の不労所得が達成できるでしょう。

仮に金利が1%だった場合、約1506万円で達成できる計算です。

【月1万円の利息の計算式】

1506万円 × 1% = 15万600円

15万600円 −(15万600円×20.315%)= 12万6円(≒12万円)

■不労所得を作る方法③:高配当株

株を保有していることでもらえる配当金は、株主に支払われる会社の利益の一部です。配当金を支払うことを「配当」といいます。

配当金は、日本株の場合は年に1~2回、米国の場合は年に4回もらえるのが一般的です。配当金は1株保有でも受け取ることができ、保有株式数に応じて分配されます。

株価に占める配当金の割合のことを「配当利回り」といいます。配当利回りの計算式は「年間予想配当金÷株価×100(%)」となっています。配当利回りが比較的高い銘柄のことを高配当株といいます。

配当金は20.315%の税金がかかりますが、新NISAを利用することで、税金をゼロにできます。

新NISA口座で高配当株に投資して、年4%の配当金が得られたとすると、月1万円の分配金を得るのに必要な金額は300万円です。

【月1万円の配当金の計算式】(新NISA口座の場合)

300万円 × 4% = 12万円

配当利回りがもっと高い銘柄に投資すれば、より少ない投資金額で「月1万円」が達成できます。しかし、配当利回りが高すぎる銘柄に飛びついてはいけません。

配当利回りの計算式「年間予想配当金÷株価×100(%)」からは、配当利回りが高くなる条件は「年間予想配当金が増える」「株価が下がる」のどちらかだとわかります。企業の業績がよく、配当金が増える分にはいいのですが、株価が下がったことで配当利回りが高くなった銘柄は、業績が悪化した銘柄である可能性が高まります。

業績悪化が続くと思われる銘柄は投資家が敬遠するため、株価も下がっていく傾向にあります。業績が悪いのであれば、配当金の額が減ってしまう可能性も出てきます。つまり、配当利回りが高いだけで飛びついてしまうと、損をする可能性が高いのです。

高配当株に投資する場合には、業績は好調か、財務は健全かを必ず確認しましょう。値下がりのリスクや減配(配当金の減額)のリスクを下げるためには、1銘柄や2銘柄に集中投資するのではなく、10銘柄から20銘柄に分散して投資することが大切です。

■不労所得を作る方法④:高配当株ファンド(投資信託)

投資信託は投資家が出したお金をプロが代わりに運用してくれる金融商品。日本で購入可能な投資信託は約6000本です。何に投資しているかは投資信託ごとに異なります。高配当株ファンドは、1本で複数の高配当株に分散投資できる投資信託です。

投資信託を保有していると、投資信託の運用による利益の一部が投資家に支払われることがあります。これが分配金です。

分配金は20.315%の税金がかかりますが、新NISAを利用することで、税金をゼロにできます。ただし、分配金には分配金の一部ないしは全部が実質元本の一部払戻しに相当する場合があります。

高配当株ファンドの分配金の支払い頻度には「年4回分配型」「隔月分配型」「毎月分配型」などがあります。年4回分配型は3か月に1度、隔月分配型は2か月(多くは奇数月)に1度、毎月分配型は1か月に1度分配金を出します。

このうち、毎月分配型は新NISAの対象外となっています。

たとえば、日経平均株価の構成銘柄のうち予想配当利回りの高い50銘柄に投資し、年6回奇数月の30日に分配金を支払う「Tracers日経平均高配当株50インデックス(奇数月分配型)」の分配金利回りは本稿執筆時点で4.56%となっています。仮にこうした高配当株ファンドに投資し、年4.5%の分配金が得られたとすると、月1万円の分配金を得るのに必要な金額は約267万円です。

【月1万円の配当金の計算式】(新NISA口座の場合)

267万円 × 4.5% = 12万150円(≒12万円)

■不労所得を作る方法⑤:REIT(不動産投資信託)

REITは、不動産に投資する投資信託です。

REITは、多くの投資家から集めた資金でオフィスビル・商業施設・物流施設・ホテル・リゾートなどの不動産を購入し管理します。そして、管理している不動産を貸すことで賃貸収入を得たり、売却したりすることで売買益を得たりします。そうして得られた利益からコストを差し引いたお金を、投資額に応じて投資家に分配します。

REITは数万円〜数十万円で購入でき、1本買うだけで分散投資が可能。そのうえ、入居者探しや物件管理の必要がありません。なにより、賃貸収入をもとにした安定した分配金を得ることができるのがメリットです。

REITの利回り(分配金利回り)は銘柄により異なります。日本取引所グループ「月刊REITレポート(2025年5月版)」によれば、東証REIT指数の予想年間分配金利回りは5.71%となっています。

仮に新NISA口座でREITに投資して、年5%の分配金が得られたとすると、月1万円の分配金を得るのに必要な金額は240万円です。

【月1万円の配当金の計算式】(新NISA口座の場合)

240万円 × 5% = 12万円

なお、REITに投資する方法には、ここまでお話ししてきたREIT(個別REIT)のほかにも「REITファンド」「REIT ETF」に投資するという選択肢もあります。

■月1万円の不労所得を得る方法、どれを選ぶ?

5つの方法を比較してみると、方法ごとに利率(利回り)と「月1万円」の不労所得を得るために必要な金額が異なることがわかります。

投資金額を少なくしつつ、時間をかけながら「月1万円」の不労所得を目指したいならば、投資信託・株・REITを利用するほうがよいでしょう。定期預金や個人向け国債よりも利率が高く、「月1万円」に必要となる金額も比較的少ないからです。

しかし、投資信託・株・REITには元本保証がありません。

そこで活用したいのが、時間を味方につけるということ。

元本割れせずにお金を堅実に増やしたいならば、15年以上保有をすることがひとつの目安になります。

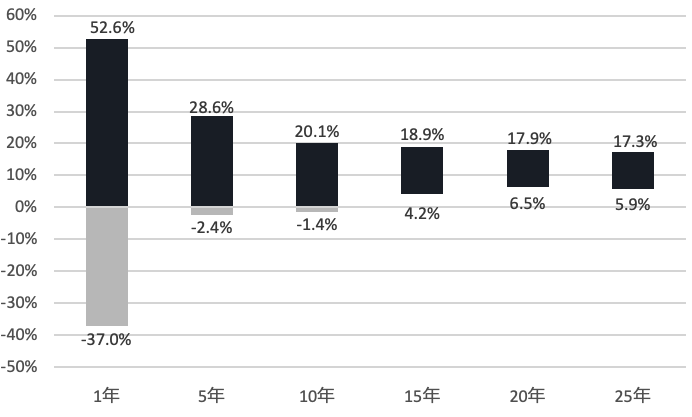

投資の名著とされる『ウォール街のランダム・ウォーカー<原著第13版>』(バートン・マルキール著)では、1950年以降、広く分散された株価指数の一例として「S&P500」に15年以上長期投資することで元本割れしないという分析結果を紹介しています。

<「S&P500」の平均リターンのちらばり方(1950年〜2020年)>

もちろん、これはあくまで過去のデータですので、将来も15年以上投資することで絶対に元本割れしないということを保証するものではありません。しかし、15年以上の長期にわたって投資を続けることで、元本割れのリスクを抑え、堅実にお金を増やせる可能性が高いということはできるでしょう。

今回紹介した5つの方法を利用することで、誰でも不労所得が得られるでしょう。はじめは数円、数十円、数百円といった金額かもしれませんが、コツコツとお金を積み立てていけば、月1万円の不労所得を得ることは決して不可能ではありません。「不労所得月1万円の道も一歩から」ですので、ぜひ取り組んでみてくださいね。

頼藤 太希(よりふじ・たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)

X(旧Twitter)→ @yorifujitaiki