家賃より怖い?新生活で増えやすい“見えない固定費”

記事要約:

金利変動や物価上昇など不確実性が高まる中、若年層の家計は見えにくい固定費によってじわじわ圧迫されやすい環境にあります。問題は節約知識の不足ではなく、自分に合った判断軸がないこと。本記事では新生活で増えがちな固定費を整理し、長期視点で支出を設計する考え方を提示。資産形成の第一歩は、支出構造の最適化にあることを示します。

進学・就職・結婚・出産など、さまざまなライフイベントを機に新生活を始める人もいるでしょう。ただ、「これからの生活は楽しみだけれども、お金のことが心配」という声もよく耳にします。そこで今回は、これからの生活にかかるお金を確認したうえで、その支出を減らすためにできることを具体的に紹介します。特に新生活で増えやすい「見えない固定費」が多いようなら要注意。将来に向けて対策していきましょう。

新生活にかかる費用

新生活にかかる費用でまず連想するのは、「引っ越しにかかる費用」「住宅(部屋)に入居するときの費用」「家電や家具にかかる費用」といった初期費用でしょう。

●初期費用はどのくらいかかる?

LIFULL HOMESのウェブサイトによると、新生活のスタートに必要な費用の目安は「家賃の4~6か月分+引っ越し代金」で、家電や家具の購入費用は単身で20万円〜30万円、夫婦で50万円〜60万円と紹介されています。

これはひとつの目安にはなりますが、実際のところどこに引っ越すのか、家族構成はどうなっているのか、どんな家電や家具を購入するのかによって千差万別です。

新年度などの繁忙期に遠方への引っ越しをすれば引っ越し代は高くなりますし、新品の家電や家具を多数買えば初期費用もアップします。いいかえれば、閑散期に引っ越したり、これまで使ってきた家電や家具を引き続き使ったりすれば初期費用は抑えられるのですから、工夫次第でかかる費用は大きく変わってきます。

●毎月の生活費はどのくらいかかる?

新生活の初期費用につい目が行きがちですが、大切なのは毎月の生活費です。初期費用はかかるとはいっても最初の1回だけですが、生活費は毎月かかるからです。

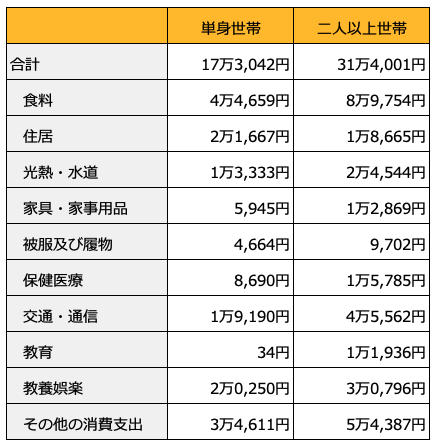

総務省「家計調査」によると、2025年の単身世帯・二人以上世帯の1か月の支出の平均は、次のようになっています。

<図1 単身世帯・二人以上世帯の1か月間の支出>

出典:総務省「家計調査」(2025年)より(株)Money&You作成

単身世帯で約17.3万円、二人以上世帯では約31.4万円となっています。住居費が安く感じられますが、これは持ち家で住居費がかからない人が含まれていることや、住宅ローンの返済が含まれていないことによるものです。賃貸住まいで毎月家賃を支払っている、あるいは住宅ローン返済中ということであれば、そのぶん毎月の生活費も高くなるでしょう。

ただこちらも千差万別です。若年世帯であればそれほど保険医療にお金がかかっていないかもしれません。逆に高齢世帯であれば食費や教育費が少なく済むかもしれませんが、娯楽にお金をたくさん使っているなどということもあるかもしれませんね。

上のデータはあくまで平均ですので、まずは自分の家計全体のお金の流れがどうなっているかを把握することが大切です。新生活に浮かれて、お金をどれくらい使っているのかわからないまま生活を続けると、「いつのまにか赤字」ということにもなりかねません。毎月のお金の流れをざっくりでいいので整理し、何にいくら使っているかを確認しましょう。

変動費と固定費は「固定費」を優先して減らす

家計の支出は、大きく「変動費」と「固定費」に分けることができます。

変動費は使った分に応じて出ていく費用です。食費・日用品費・被服費・教育費・娯楽費・交際費・医療費などがあります。

固定費は毎月ほぼ一定額が必ず発生する費用です。家賃や住宅ローンといった住居費に加え、通信費(スマホ代・インターネット回線代)・光熱費・サブスク(サブスクリプションサービス)・保険料・年会費(クレジットカードなど)などがあります。

お金を節約するというと、つい変動費の節約に目が向きがちですが、優先すべきは固定費の節約です。

固定費は見直すのが面倒なので、つい放置してしまうケースが多いようです。実際、毎月規則正しく銀行口座から自動的に引き落とされていると、「当たり前の支出」として見過ごしてしまいがちです。

それに、新生活を前に気が大きくなって「せっかくだから少し広めの部屋を借りよう」「インターネット回線も上位プランにしよう」「サブスクも一緒に契約しよう」などとやっていると、新生活の固定費はどんどん上昇することに。これでは、お金がいくらあっても足りなくなってしまいます。ですから、早いうちから固定費を増やさない・節約するという視点を持っておくことが大切です。

固定費は、一度見直してしまえば継続的に節約効果を得られるのが大きなメリットです。固定費の節約は効果が高いので、優先的に行いましょう。

変動費も節約できないわけではありません。しかし「食べたいものをできるだけ我慢しよう」という節約は長続きしませんし、心にも体にもよくありません。外食を月1回減らす、少し安めの商品を選ぶなどして、無理のない範囲で削れば十分。それよりも固定費の節約を優先しましょう。

資産形成の最初の一歩は固定費の削減から

固定費は、具体的には次のような費目で節約できないかをひとつずつ確認してみましょう。

●住居費

住居費(家賃)はかつて「月収の3分の1」が目安などと言われましたが、それは給与が右肩上がりの時代の話。給与が上がりにくい今、住居費はできれば手取り金額の20%〜25%に抑えたいところです。首都圏は家賃の相場が高いので、30%程度までは許容できますが、それ以上になると確実に生活が苦しくなってしまいます。

新生活に向けて、新しい住まいを選ぶこともあるかもしれません。しかし、手取りの25%(30%)を超えてくるようなら要注意。広さや利便性も大切ですが、もう少し安いところがないか、探してみるのがよいでしょう。

●通信費

この十数年、家計の中で最も上昇率の高い費目は通信費。とくにスマホ代は大きく値上がりしています。

NTTドコモ、KDDI、ソフトバンクの大手キャリア3社は、格安プランの通信サービス「ahamo」「povo」「LINEMO」を用意しています。大手キャリアのサービスを利用しているならば、これらの格安プランに乗り換えるだけで、これまで毎月1万円はかかっていたスマホ代が、数千円は削減できます。大手キャリアのサービスを利用していて、ポイントや割引を活用できる場合は、格安プランに変更して活用するのがよいでしょう。

ただし、大手キャリアの格安プランの申し込みや問い合わせは、オンライン限定となっているうえ、キャリアメールも利用できません。自分で設定したり、問題が発生したときに対処したりする自信がなければ、UQモバイル・Y!モバイル・楽天モバイルなどの格安サービスを活用するのも一つの方法です。これなら安価なうえ、店舗でも相談ができます。

また、通信会社からスマホをレンタルして、2年後に返却するプランを選べば、スマホ自体にかかる費用を実質無料に抑えることができます。こうしたサービスはいずれなくなるかもしれませんが、利用できるうちは利用しましょう。

自宅にインターネット回線を敷いている場合は、プロバイダーを乗り換えたり不要なオプションを外したりすることでも月数百円程度の節約ができる可能性があります。自宅のWi-Fiが使えるなら、スマホの契約データ容量も減らせるかもしれません。

●電気・ガス代

電気は、電力会社と契約しているアンペア数が大きいほど、一度にたくさんの電気が使えますが、その分、基本料金も高くなります。ですから、契約アンペア数を下げれば、基本料金も下げられます。ただし、無理に下げるとブレーカーが落ちやすくなるので、自宅の電化製品の利用状況を踏まえて手続きをしましょう。

また、かつて電気は居住地域の電力会社からしか購入できませんでしたが、2016年の電力自由化で、電気の購入先を自分で選べるようになっています。おすすめは、電気とガスを同じ会社から購入すること。会社によっては「セット割」が用意されています。電気代・ガス代が安くなるのはもちろん、ポイント付与などの特典が受けられます。

電力会社の乗り換えを検討している場合、普段利用している電力量や利用時間などによっても、お得なプランが変わってきます。多くの電力会社では、アカウントを登録してネット上のマイページにアクセスすることで、時間、日、月ごとの消費電力を確認できるサービスを提供しています。自宅の電力量や電気を利用する時間帯などを把握した上で、「エネチェンジ」などの電気料金比較サイトを確認してから見直しを行いましょう。

●生命保険料

生命保険は、1度加入すると、そのまま放置してしまう固定費の代表格です。しかし、ライフステージや家族構成が変われば、必要な保障も変わってきます。

たとえば、結婚したり子どもが生まれたりしたときには、自分に“もしも”のことがあった場合に家族が困らないよう、たくさんの保障が必要でしょう。逆に、住宅ローンを組んで住宅を購入した場合は、団体信用生命保険(団信)に加入することで、万が一のときにはローンが完済できるので、その分、保障を減らすことができます。子どもが大きくなって独立したときにも、家族の生活を守るための保障はこれまでよりも必要度が下がるので、保険料を安くできるでしょう。

対面型生保・貯蓄型の保険に入っている場合には、ネット生保・掛け捨て型の保険に乗り換えることで、保険料を抑えることができます。

昔入った保険をそのまま放置している場合、保険で必要な保障に過不足が生じている

可能性がありますので、定期的に見直すことが大切です。月々の保険料の支払いが数千円から1万円以上も抑えられることも珍しくありません。

●サブスク代

毎月一定の会費を支払うことで、商品が定期的に手に入ったり、サービスが使い放題になったりするサブスクも、今やすっかり身近になりました。

サブスクのサービスは多岐にわたっています。動画・音楽・電子書籍のほか、ゲーム・コスメ・バッグ・洋服・食事・食材・花・掃除など、日常の様々な分野に広がっています。

サブスクは確かに、使いこなすことができればお得です。しかし、契約しても使っていないのなら無駄です。市場調査会社「クロス・マーケティング」(東京)の「サブスクリプションに関する調査」(2021年)によると、サブスクを「定額分以上にしっかり使っている人」は20%、「定額分の元が取れる程度に使っている人」は35%とのこと。

「使っているが定額分の元は取れていない人」(19%)と「あまり使えていない人」(25%)は、いっそのこと解約すればいいと思いますが、たとえ今はあまり使っていなくとも、「いつか使うかもしれない」「使えなくなるのは損失だ」と考えてしまい、解約できない人が多いようです。

おすすめはいったんすべて解約することです。解約したあとで、必要なものだけ再契約することにすれば、不要なものの判断もしやすいでしょう。

●年会費

そのほか、見えにくい年会費を支払っていないか確認しましょう。たとえばクレジットカードの場合、年会費が「初年度無料」でも2年目以降は有料になったり、「年1回以上使っていないと有料」などと無料の条件があったりするものがあります。知らずにいるといつの間にか年会費が引かれてしまいますので、不要ならばすぐに解約しましょう。

見えにくい費用は他にも

他にも、見えにくい費用はあります。

たとえば、子どもがいるならば教材費・給食費・部活動費・修学旅行の積立金などが定期的にかかります。自動車を持っているならば、自動車税や自動車保険、車検費用なども必要になります。家が持ち家なら、固定資産税もかかります。これらの費用の多くは「毎月」とは限らず「毎年」や「2年に1度」などの場合もあります。しかし、定期的に必ずかかるという意味では固定費です。

もちろん、すべてが削れる費用ではありません。まずはそうした費用がかかる可能性があることを把握し、できるだけ「見える化」しましょう。そのうえで、削れるものがあれば削減に取り組むのがよいでしょう。

今の暮らしに合っているかを見直すことが大切!

新生活では、勢いで契約したものの支出や、なんとなく続けている支出が何かと増えがちです。しかし、生活が落ち着いてくると「これは本当に必要だろうか?」と思う支出も出てくるはずです。そうなったら、支出が「今の暮らしに合っているか」を見直すチャンスです。

なんでもかんでも、すべて節約しようということではありません。自分の生活を振り返ってみて、それが自分の生活を豊かにするために必要なのか、なくては困るものなのかなどを考え、支出に優先順位をつけることが大切です。優先順位の低い費目から見直して節約につなげていくのがおすすめ。新生活を楽しみつつも、定期的に家計を見直し、資産形成につなげていきましょう。

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計190万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X:@takayamakazue

▶ 投資判断の3視点で考える

1️⃣ 支出構造は最適か?

→ 資産の分散について考えよう

2️⃣ 万が一への備えは十分か?

→ 不動産投資が生命保険がわりに!

3️⃣ 税制を活かせているか?

→ iDeCo(イデコ)と不動産投資で節税しながら将来に備えよう