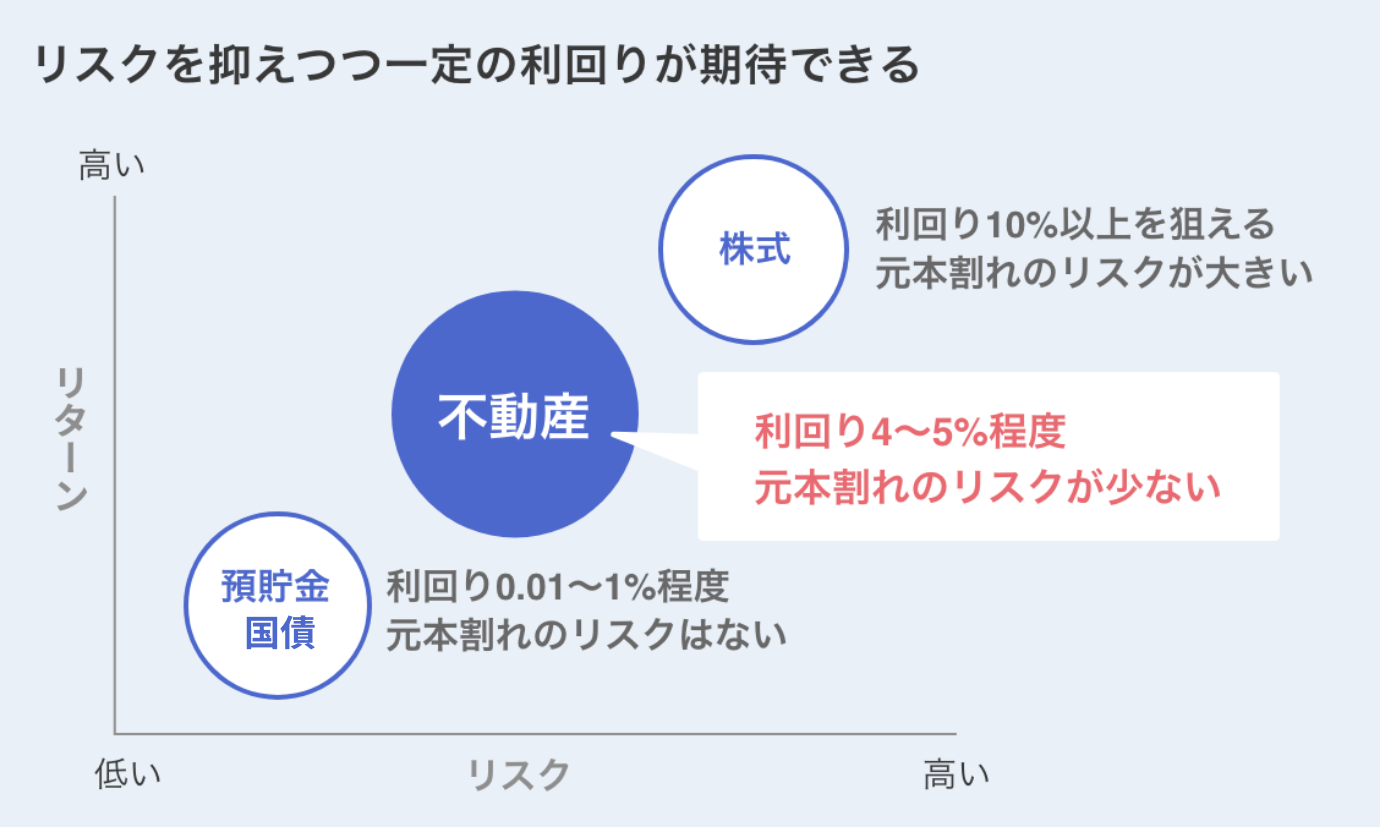

02株式や現預金とは違う、不動産という資産の安定感

ミドルリスクで長期・安定的リターンを得られる

不動産は株式などと違い、値動きがゆるやかで安定した資産

不動産は他の投資と比べて値動きが比較的ゆるやかで、現物なので価値がゼロになる心配も極めて少ないというメリットがあります。数百万円のまとま った資金が必要で、資産価値がゼロ円やマイナスになってしまう可能性がある株やFXに比べると、ミドルリスク・ミドルリターンの投資手法といえるでしょう。

その一方、家賃収入で長期的・安定的にリターンを得られるというメリットが存在します。

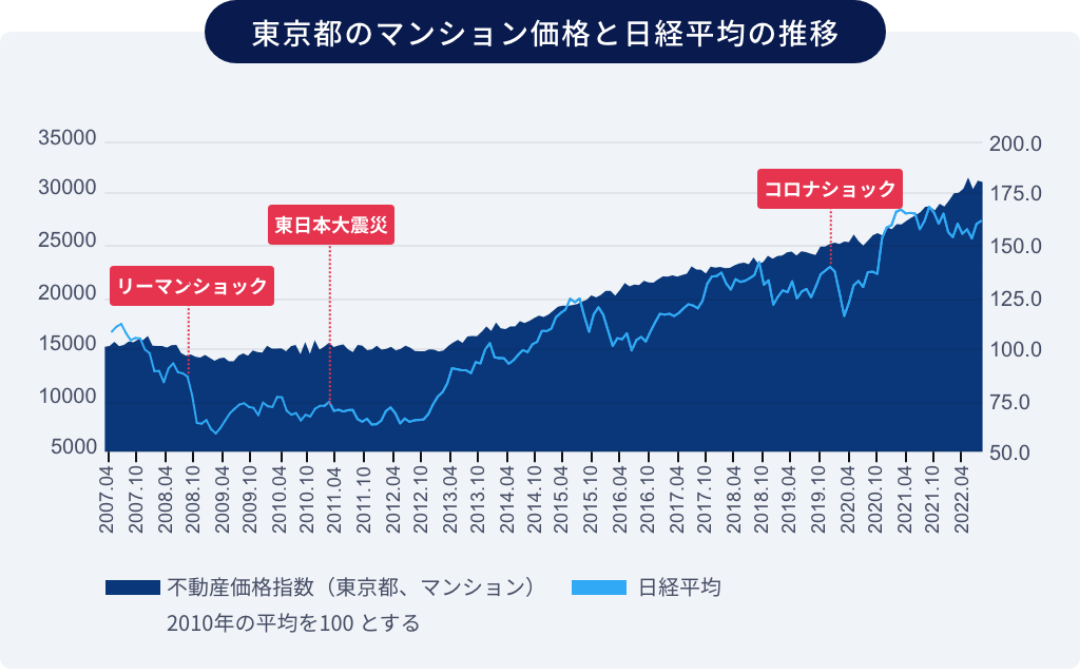

不動産価格はどれくらい変動するの?

不動産価格はどれくらい変動するの?

始めた人が語る不動産投資の魅力

ハイリスクではない不動産投資が自分の投資スタイルに合っていた

不動産って、土地と建物の価格が別じゃないですか。最悪の場合でも、土地の値段があるのでそこまで損はしない。何かあっても最悪ゼロにならないという点がとても大きかった。そもそも私はハイリスクな投資をやるつもりはありませんし、保有している貯蓄型生命保険もローリスクです。不動産投資は保険よりちょっとリスクは高いけれどハイリスクではなく、それなりのリターンが期待できます。自分の投資スタイルに合っていると感じました。

Yさん(20代)

会社員 / サービス業

あわせて読みたい!

家賃収入はいくらくらい?

東京圏の賃貸マンションの平均家賃相場は次の通りです。

ワンルーム:74,614円

1LDK~2DK:110,317円

※ 出所:公益財団法人不動産流通推進センター「2023 不動産業統計集」

このデータは東京都全体の平均値のため、都心部ではワンルームで10万円を超える物件も多くあります。

老後の生活費はどれくらい不足するの?

夫婦2人でゆとりある老後生活を送るには、公的年金のみでは大きく赤字になってしまいます。

支出(ゆとりある老後の生活費):約38万円/月

収入(公的年金受給額の平均):約22万円/月

【1ヶ月あたり、約16万円不足】

※ 出典:公益財団法人生命保険文化センター「令和4年度 生活保障に関する調査」

※ 出典:厚生労働省「令和3年度 厚生年金保険·国民年金事業の概況」

公的年金以外に、資産運用、貯蓄などで老後資金を用意できると安心ですね。

不動産価格って値上がりしてるの?

首都圏の中古マンションの㎡単価は年々上昇しています。

首都圏で成約した中古マンションの㎡単価

2018年:51.61万円

2019年:53.45万円

2020年:55.17万円

2021年:59.81万円

2022年:67.24万円

※ 出典:公益財団法人東日本不動産流通機構「首都圏不動産流通市場の動向」

エリアや築年数等にもよりますが、値上がりへの期待も持てますね。

不動産価格はどれくらい変動するの?

不動産価格は、株式市場のように分単位で上下動したり、短期間に大幅に変動したりするようなものではありません。現物資産として土地・建物における一定の価値を有しており、株式のように需要と供給のバランスで値動きするようなものではないためです。

下記のグラフからも、不動産価格指数や賃料相場の動きは株式と比べて上下動がゆるやかで比較的安定していることがわかりますね。

※ 不動産価格指数は、国土交通省 不動産価格指数 2022年9月28日データより。東京都のマンション価格(季節調整)データを利用。2010年の平均を100とした。

※ 日経平均株価(©日本経済新聞社)は、日経平均ヒストリカルデータより月の終値を利用

日本のインフレ率は?

日本経済は2000年以降、長らくデフレが続いていましたが、2022年に消費者物価指数の上昇率がプラスに転じています。

消費者物価指数の上昇率(年平均値の前年比、生鮮食品を除く総合)

1990年:2.7

2000年:-0.4

2010年:-1.0

2020年:-0.2

2022年:2.3

※ 出典:総務省「消費者物価指数」

モノやサービスの値上がりを肌で感じている方も多いのではないでしょうか。

みんなローンを利用しているの?

当社のオーナー様をはじめ不動産投資を始める多くの方が不動産投資ローンを利用しています。

ローンを利用できる点が不動産投資のメリットのひとつとの声も多く、多くのオーナー様が積極的にローンを活用しています。

ローンの団信(団体信用生命保険)が生命保険代わりになるという副次的なメリットもあります。

不動産投資はいくらから始められるの?

不動産投資で自己資金として必要な金額は「頭金+諸費用」。頭金は購入する物件価格によって、諸費用は物件価格に加えて新築か中古かによって変動します。

物件価格が2,000万円の場合、自己資金は「200万円~600万円程度」が目安になります。

年収や勤務先などの属性条件がよい場合、頭金が少なくてもローン審査が通りやすいため自己資金が少なくて済む傾向にあります。

団信の保険料はいくら?

一般団信(団体信用生命保)の保険料は、多くの場合、金利に含まれており別途支払うものではありません。

がんや三大疾病などの特約をつけることも可能で、その場合には金利上乗せ等が必要になります。

どれくらい節税できるの?

不動産投資での節税額をモデルケースで見てみましょう。

例)年収 1,400万円 、課税所得1,002万円のケース

不動産投資をしない場合の納税額:277万円

不動産投資で帳簿上100万円の損失が出た場合の納税額:234万円

277万円ー234万円=【43万円の節税】

節税効果が高いのは、モデルケースのように年収(課税所得)が高い場合です。

基準となる所得は「900万円」。900万円を超えると所得税率が33%と高くなるためです。年収の目安としては1,200万円程度となります。