なぜ今、日本の不動産投資が選ばれるのか?市場の動きから考える「判断軸としての資産形成」

将来に向けて資産形成を考えたとき、「何に投資すべきか」で迷っていないでしょうか。情報は増え続けているのに、自分なりの判断基準が持てず、決めきれない感覚を抱えている人も少なくありません。

近年は、インフレや金利の変動、円安といった環境変化により、資産の置き場そのものが問われています。実際に、日本の不動産市場には海外からの投資資金が流入し続けています。

しかし重要なのは、こうした事実を知ることではなく、「なぜその選択がされているのか」を読み解く視点です。本記事では、日本の不動産が注目される理由を通じて、短期的な情報に左右されない資産形成の判断軸と、長期視点での設計の考え方を整理します。

なぜ日本の不動産に海外投資マネーは集まっているのか?

近年、日本の不動産市場には投資資金が急速に流入しています。不動産サービス大手の米ジョーンズラングラサール(JLL)の調査によると、日本の不動産への2025年の投資額は前年比13%増の6兆2180億円。2007年の調査開始以来、最高額を更新したそうです。なお、この金額は国内外の投資家による取引を合計した金額です。

このうち、外国人投資家による投資額は過去最高の2兆1440億円で、全体の34%を占めています。2024年は9400億円でしたので、実に2.3倍に増加しています。

世界の都市別の不動産投資額を見ると、首位は米国のニューヨーク、2位が東京、以下韓国のソウル、米国のダラス・フォートワース、イギリスのロンドンと続きます。

JLLによると、世界的に不動産投資が拡大するなかで、国内外の投資家からの日本の不動産に対する投資意欲も高いとのこと。好立地の物件の投資機会も増えていることから、2026年の不動産投資額は2025年を上回り、6兆円台半ばに達すると予想しています。

日本の不動産が選ばれる理由は何か?低金利・円安・安定性の構造

これほどまでに日本の不動産が人気になっている理由はたくさんあります。

●日本では外国人の不動産購入に規制がないから

多くの国では、外国人が不動産を購入する際に何らかの規制が設けられています。たとえばカナダではそもそも外国人は住宅が購入できません。シンガポールでは住宅を購入できるのですが、不動産価格の60%という多額の課税が行われます。オーストラリアでは居住者でない外国人が投資目的で中古物件を買うことができません。

日本では、基本的に外国人でも日本人と同じ条件で不動産を購入することができます。居住目的でも投資目的でも土地や建物が購入できますし、居住資格がなくても購入できます。近年の不動産価格の高騰や国家安全保障上の観点などから見直しが行われる可能性はありますが、現状では大きな制限や規制などは行われていません。

●金利が低いから

投資用不動産ローンの金利を主要国で比較してみると、米国の金利は6〜7%程度、欧州は3〜4%程度、豪州は5〜6%程度であるのに対し、日本は1〜2%程度とかなり低い水準にあります。

つまり、世界から見ると、日本は圧倒的な低金利となっており、外国人投資家にとっては、かなり有利な条件でローンを組むことができます。

●円安による割安感があるから

ここ数年、円安が進んでいます。そのため、日本の資産は外国人投資家から見ると相対的に安く感じられるようになっています。

<米ドル/円為替レート(2021年1月1日〜2026年3月5日)>

(株)Money&You作成

2021年ごろは1ドル=100円台だった為替レートは、その後円安方向に大きく動いています。2024年には、一時1ドル=160円台をつけたこともあります。

たとえば、1億円の物件を購入するのに、1ドル=100円ならば100万ドル必要です(手数料や税金などは一切考慮しません)。これが仮に1ドル=160円なら62万5000ドルで済む計算になります。ざっと4割引近くになっているのですから、外国人投資家にとって日本の不動産には割安感があるでしょう。

●不動産価格が上昇しているから

インフレにより、不動産価格が上昇していることも大きな要因です。不動産も実物資産(モノ)ですので、インフレに合わせて物件価格が値上がりします。

国土交通省のデータによると、この数年不動産価格は上昇傾向で、とくにマンション価格が大きく上昇しています。

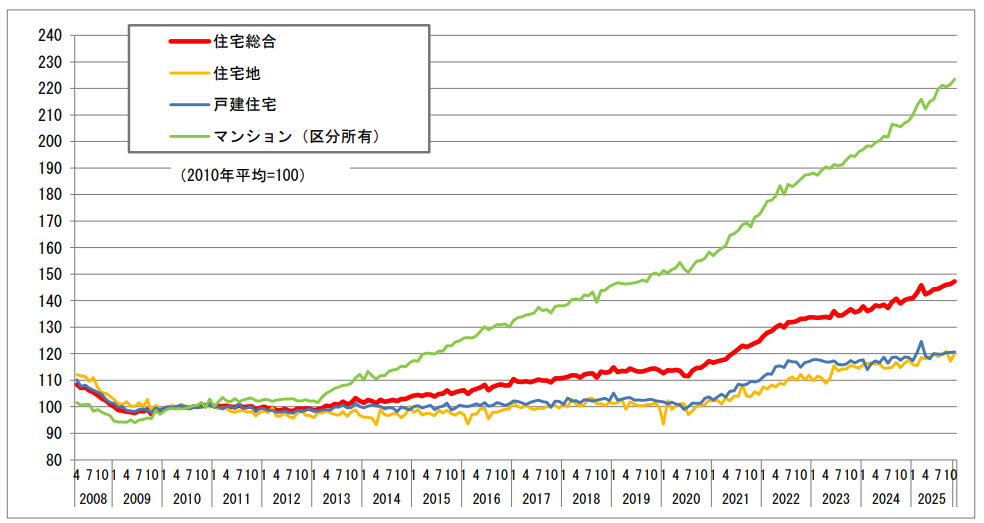

<不動産価格指数(住宅)(令和7年11月分・季節調整値)>

参照:国土交通省「不動産価格指数」より

2010年の平均価格を100とした場合の不動産価格の推移を指数で見ると、2025年10月時点のマンション(区分所有)は223.5ですから、この15年ほどで価格が倍以上に跳ね上がっていることがわかります。マンションだけでなく、住宅総合・住宅地・戸建住宅の価格も値上がり傾向にあります。

●地価も上昇しているから

地価の上昇傾向も投資に拍車をかけています。国土交通省の「地価公示」(2025年)によると、住宅地の地価公示価格の全国平均は2.1%上昇しています。なかでも東京圏は4.2%上昇。交通利便性や生活利便性の高い地域では住宅需要が旺盛で、地価の上昇が続いています。

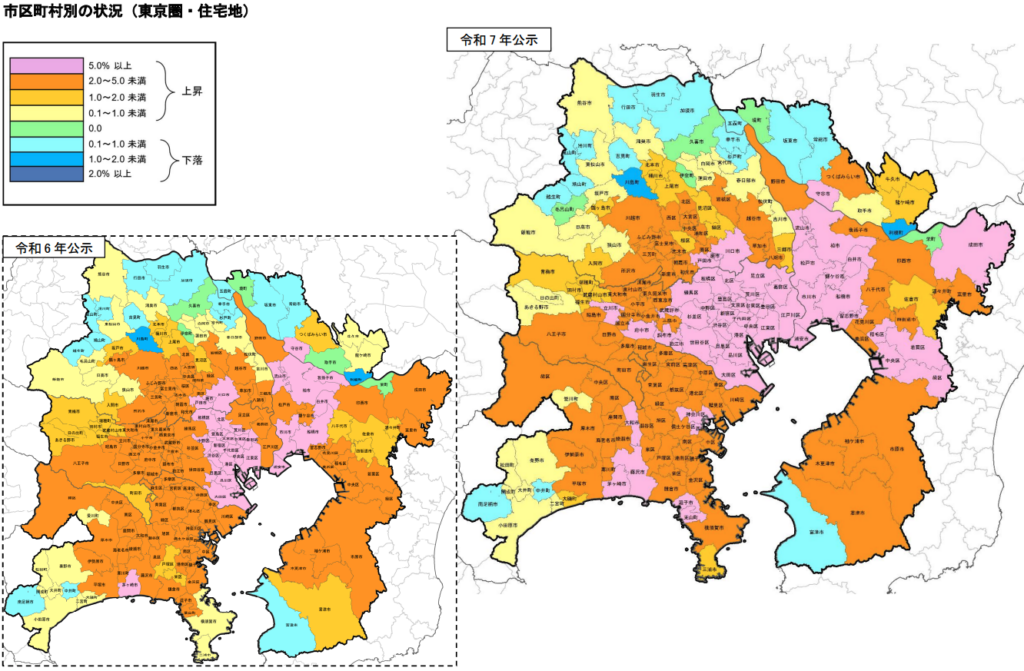

<地価の変動率(東京圏・住宅地)>

参照:国土交通省「地価公示」(2025年)より

図のピンク色の市区町村は前年より5%以上地価が上昇した地域を指します。「令和7年公示」を見ると、東京23区は軒並みピンク色ですし、千葉・神奈川・埼玉の一部地域でも5%以上上昇しています。前年の「令和6年公示」と比べても、ピンク色の地域が増えていることがわかります。

円安が進み、不動産価格や地価が上昇するなかでは、不動産投資に強みがあります。早い段階で日本の不動産を購入したら、あとはそのまま保有しているだけで価値が上昇していくフェーズにあると考えるとわかりやすいですね。実際、都心のマンションを購入して入居せず、他にも貸し出さず、そのまま保有している人もいるようです。

●治安やインフラが安定しているから

日本は世界的に見ても治安がよく、インフラが整った国として知られています。経済平和研究所(IEP)が毎年発表している「世界平和度指数」(GPI)のランキングでは163か国中12位となっており、世界的に見ても平和な国となっています。外国人投資家が日本という外国に不動産を保有するときの安心材料といえます。

自然災害こそたびたび発生していますが、それに対する準備やいざ災害が発生したときの復旧力も評価されています。世界情勢が不安定な時代だからこそ、日本のような安定した国の不動産に投資したいと考える外国人投資家もいるでしょう。

不動産投資は資産形成の中でどう位置づけるべきか?長期・分散の視点から考える

これまで解説してきたように、日本の不動産は魅力的な投資対象となっています。

皆さんの中にも不動産投資にチャレンジしたいと思った方もいらっしゃると思いますが、インフレも考慮しながら資産運用を安定させるためには、資産の一部を外国資産へ投資したり、不動産に投資したりすることは有効です。

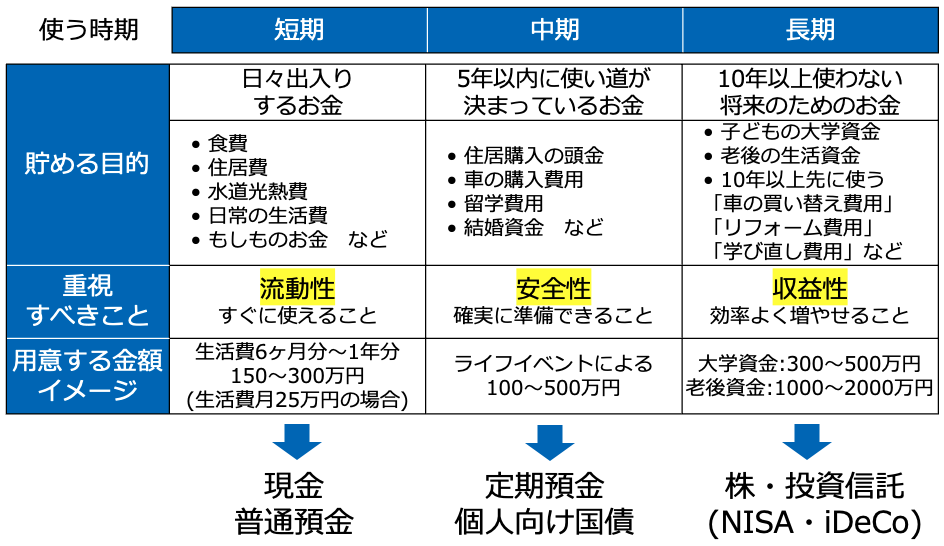

自分の資産のポートフォリオを考えるときに、まず整理したいのが、目的別にお金を分けることです。というのも、金融商品の特徴は「流動性」「安全性」「収益性」の3つですが、これら3つの特徴を全て兼ね備えている商品はありませんので、使う時期と使い道に合わせて、適した金融商品で運用することが大切だからです。「短期」「中期」「長期」と3つに分けて考えると、どれくらいの資金をどの商品で運用すると良いのかがわかりやすくなります。

<お金を使う時期・使い道と適した金融商品>

(株)Money&You作成

「短期」のお金は「日々出入りするお金」です。食費・住居費・水道光熱費といった毎月決まってかかる費用、日常の生活費、いざというときに備えるもしものお金もここに分類されます。これらは、すぐに引き出して使える「流動性」が重要なので、現金や普通預金で用意します。

「中期」のお金は「5年以内に使い道が決まっているお金」です。住居購入の頭金、車の購入費用、留学費用や結婚資金などが分類されます。お金を使うまでにやや時間があるので少しでも増やしたいところです。しかし、使うときに元本割れしていたら大変なので、「安全性」の高い定期預金や個人向け国債で運用します。

「長期」のお金は「10年以上使わない将来のためのお金」です。子どもの大学資金や老後の生活資金などが当てはまります。10年以上先に使うことが見えている車の買い替え費用やリフォーム費用、学び直し費用も該当します。これらのお金は使うまでに時間の余裕がかなりあるので、「収益性」を重視した株や投資信託で増やすことを考えます。税制優遇のあるNISAとiDeCoをまず利用するのがよいでしょう。

不動産投資も基本的には、収益性を狙い、長期で運用するものです。ただし、不動産投資は、購入した物件を貸すことで家賃収入などの利益を得る投資ですので、値上り益を狙うというよりは、将来のキャッシュフロー資産を得ることを目的に投資すると良いでしょう。

また、不動産は実物資産ですので、インフレに合わせて値上がりする傾向があります。資産形成に不動産投資を取り入れることで、今後も進むとみられるインフレ対策にもなるでしょう。

今回は、日本の不動産投資が注目されている理由について解説しました。

毎日の暮らしで使われているものが、そのまま資産になる不動産投資。誰かが住んだり使い続けたりすることでその価値が上昇しています。日本での不動産投資は外国人投資家に注目されていますが、私たちも不動産投資をすることができます。将来に向けて資産の一部に不動産投資を取り入れることを検討してみるのも良いでしょう。

▶ 投資判断の3視点で考える

1️⃣ それは「どの時間軸」の資産か?(短期、中期、長期の役割整理)

→ 資産の分散について考えよう

2️⃣ それは「どんなリスクに備える資産か?」(インフレ・不確実性への対応)

→ NISAだけで大丈夫?

3️⃣ それは「将来どんなキャッシュフローを生むか?」(労働依存からの分散)

→ 不動産投資が生命保険がわりに!

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計190万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X:@takayamakazue