03少ない自己資金で始めて大きなリターンが狙える

家賃収入でローンを返済できる

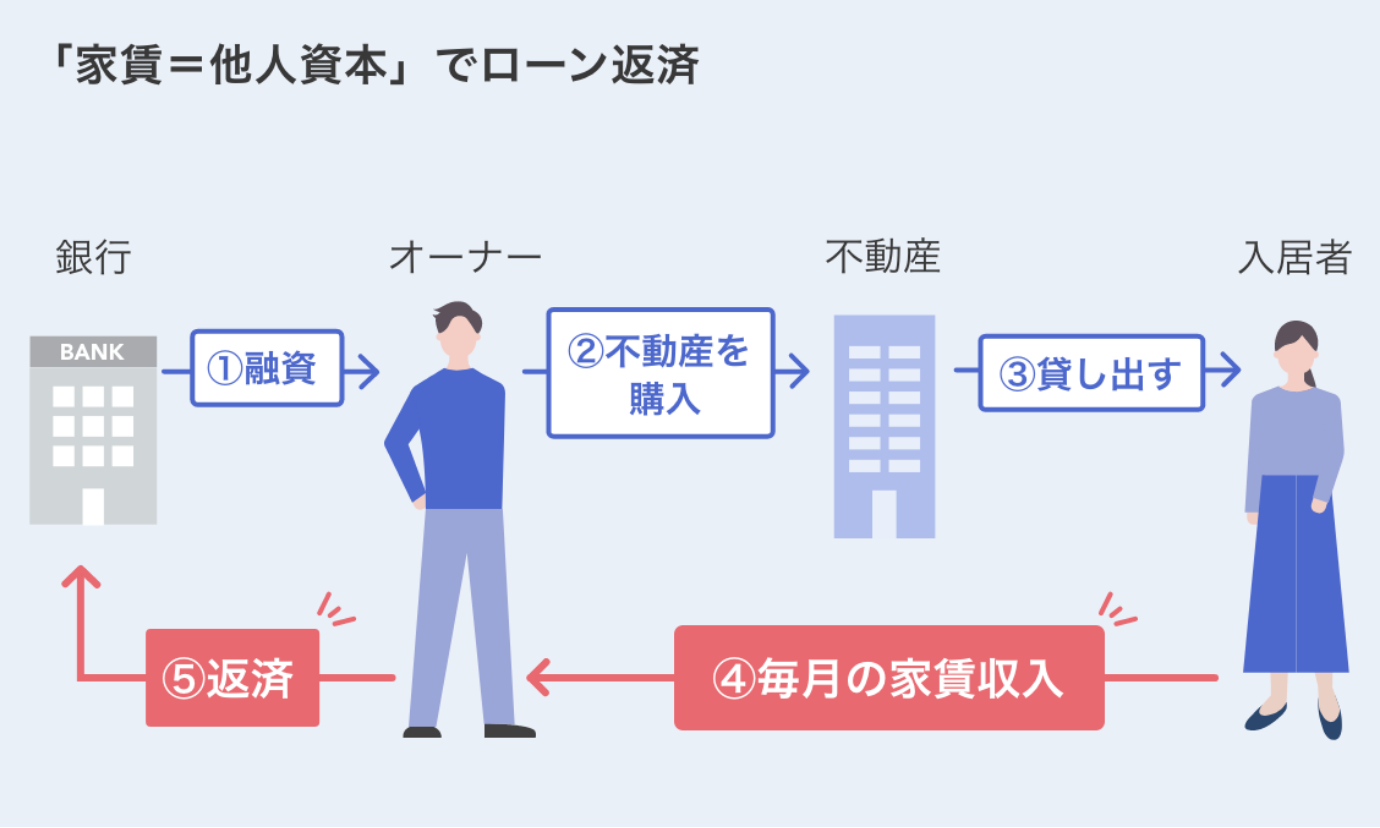

ローンは家賃収入で返済

不動産投資が他の投資と比べて最も特徴的なのは、ローンが組めるという点です。数十万円~数百万円の頭金さえ用意できれば、あとは毎月の家賃でローンや税金を支払っていくことで、キャッシュアウトをせずにローン完済への道筋が立つことになります。

自己資金をおさえて投資を実行できるため、100万円の資金で3,000万円の物件を買うというようなレバレッジ効果(テコの原理)を期待できます。投資ローン融資の審査が通りやすいサラリーマンの方にとっては、自身の属性を最大限に活かした投資手法と言えるでしょう。

ローンを組むことにあまりいいイメージがない人もいるかもしれませんが、不動産投資は家賃収入でローンを返済できるため、投機的ではない健全な投資です。

データチェック

- 不動産投資ローンは低金利

不動産投資では、金融機関から借り入れを行い、レバレッジ(テコの原理)をかけた上で投資を行うことが一般的で、金利が低ければトータルの支払額を抑えることができます。

下記は、住宅金融支援機構が公表している住宅ローンの基準金利(優遇などで引き下げられる前の金利)推移です。変動金利型は、2010年以降横ばいで、2023年10月時点の金利は年2.475%です。金融政策や景気の影響もあって最低水準の金利が続いています。

これらは不動産投資ローンではなく住宅ローンの基準金利ですが、不動産ローンについても低金利が続いているという点は共通しています。

-

※参考:住宅金融支援機構「民間金融機関の住宅ローン金利推移(変動金利等)」より

-

※主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

-

※このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

みんなローンを利用しているの?

みんなローンを利用しているの?

始めた人が語る不動産投資の魅力

ローンの低金利を活かそうと思った

投資のしくみがとてもシンプルで分かりやすかったのも良かったですね。家賃収入でローンを返済すれば、自分の資産になります。その後、売ってもいいし、そのまま所有して家賃収入をもらい続けてもいいし。とにかく、不動産ってよっぽどのことがない限り“消えない”ので安心です。

ローンについては、あんまり抵抗がありませんでした。友人(インヴァランスの社員)が言うには、医師という職業柄ローンは問題ないだろうって。同じ年代と比較しても、安い金利で通るはずだっていうので、だったらそのメリットを活かそうかなと思いました。

Nさん(20代)

会社員 / 医療系

ローンが組めることは他の投資にはないメリット

不動産投資は銀行融資が受けられる。少ない自己資金で始められるーー。これは、前から知っていましたが、他にはないメリットだと強く感じました。

もちろん、ローンを組むことに抵抗がある方もいると思いますが、私は率直にメリットと思いました。

今、世界的なインフレの波を肌感覚で実感していると思います。でも、インフレってお金の価値が下がることなので借金の重みは減るんですね。融資を受けて投資ができる不動産投資は、こうした時代の一つの正しい形かもしれません。もちろん、リスクはありますが、ポートフォリオの一つに入れてもいいんじゃないかなと思います。

Sさん(30代)

会社員 / 医療系

あわせて読みたい!

みんなローンを利用しているの?

当社のオーナー様をはじめ不動産投資を始める多くの方が不動産投資ローンを利用しています。

ローンを利用できる点が不動産投資のメリットのひとつとの声も多く、多くのオーナー様が積極的にローンを活用しています。

ローンの団信(団体信用生命保険)が生命保険代わりになるという副次的なメリットもあります。