04生命保険代わりにもなり、節税メリットも

生命保険代わりになる

現物資産として残せて家賃収入も得られる

不動産投資は収入だけではなく、生命保険のような役割も期待できます。

不動産投資が生命保険として活用できる理由は、投資した本人が亡くなった場合に、不動産を現物資産として遺族に残せるためです。相続した不動産が賃貸物件であれば、被相続人は大家としての地位も相続し家賃収入を得られます。

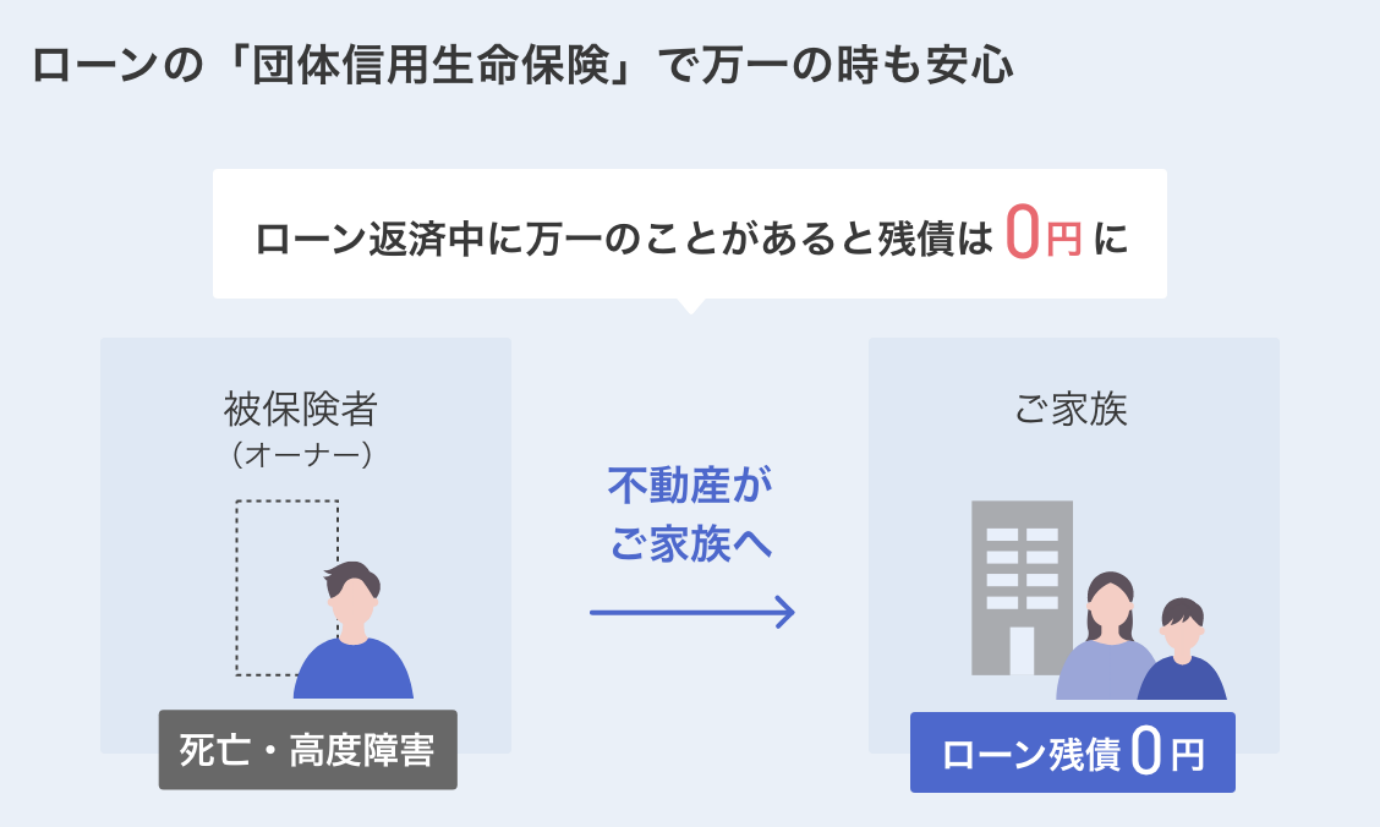

ローンの団信に加入すれば死亡・高度障害で残債がゼロに

不動産投資ローンを利用すれば、団体信用生命保険に加入できる点もメリットです。

団体信用生命保険は、契約者が死亡したり高度障害になった場合にローンの残債を肩代わりする保険です。投資した本人が万一死亡しても、遺族はローンの支払いを負わず、不動産を相続できます。

不動産は売却して現金化することもできますし、保有し続けて家賃収入を得ることも可能です。

通常の生命保険では保険料を契約者が払いますが、不動産投資ローンの団信は家賃収入でまかなわれることになるので、その点でもお得なかたちになります。

団信の保険料はいくら?

団信の保険料はいくら?

始めた人が語る不動産投資の魅力

精密検査を受けたとき団信があってよかったと思った

実は購入後に会社の健康診断に引っかかってしまって、精密検査を受けることになったんです。結局なんでもなかったのですが、その間、もし命にかかわる病気であれば、投資物件の団体信用生命保険が下りる!と思いました。これ以外の生命保険はなかったので、病気になることは怖かったけど一瞬だけよかったって感じになりました。

Sさん(30代)

会社員 / 医療系

あわせて読みたい!

閉じる

団信の保険料はいくら?

一般団信(団体信用生命保)の保険料は、多くの場合、金利に含まれており別途支払うものではありません。

がんや三大疾病などの特約をつけることも可能で、その場合には金利上乗せ等が必要になります。