アスリートの資産形成戦略|引退後の収入減を防ぐ方法とは

野球やサッカーなどのプロ選手の年収(年俸)がニュースで話題になることがよくあります。アスリートの年収はとても高額ですが、億を超えるような人はほんの一握り。選手生命の短さを考えると、将来のお金のことを考えておいたほうがいいでしょう。

今回は、アスリートの年収とセカンドキャリア、現役引退後の収入減を乗り切るためにしておきたい資産形成を紹介します。

■アスリートの平均年収は?

2024年、米大リーグの大谷翔平選手がドジャースに移籍した際の契約額は10年総額で7億ドル(1ドル=150円として1050億円)だと話題になりました。年俸は単純計算で105億円と、途方もない金額です。当時北米のプロスポーツ史上最高額と報じられていました。トップアスリートともなると高額の年俸に加え、CMなどのスポンサー収入、試合に勝利したことによる賞金、各種メディアへの出演料など、さまざまな収入が得られます。

日本のプロスポーツの平均年収は公開されていないものも多いのですが、わかる範囲でアスリートの平均年収を探ってみましょう。以下は推定の金額も含みますので、参考までにご覧ください。

●プロ野球

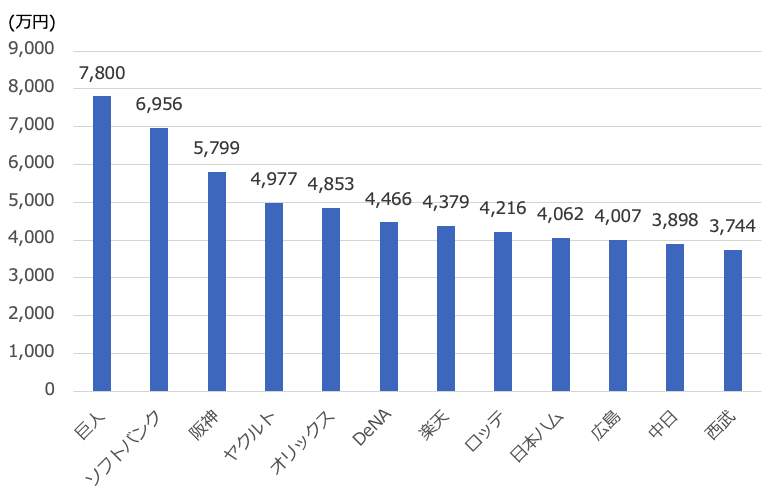

プロ野球選手の年俸のデータは日本プロ野球選手会が細かく公表しています。2025年シーズンの年俸調査結果によると、全球団の選手725名の平均年俸は4905万円となっています。球団別の平均年俸は、次のとおりです。

<球団別の平均年俸>

参照:日本プロ野球選手会 調査結果はこちら

ただ、令和7年度の年俸の中央値(金額順に並べてちょうど真ん中の人の年俸)は全球団で1900万円。巨人で2800万円、西武で1400万円となっています。年俸がもっと少ない選手もいることがわかります。

●Jリーグ

Jリーグに所属するサッカー選手の年俸のデータをまとめている「サカマネ.net」によると、J1リーグのプロサッカー選手622人の平均年俸は3188万円と紹介されています。トップの選手は3億3000万円で、28人の1億円プレーヤーがいますが、最下位の選手は360万円となっています。上位には外国人選手の名前が多くみられます。

●Bリーグ

プロバスケットボール、Bリーグの選手の年俸は公開されていないようです。2019年に富樫勇樹選手が日本人選手初の1億円選手になったというニュースがありました。Bリーグの公式サイトによると、2026年からはじまる「B.LEAGUE PREMIER」(2025年までのB1リーグに相当)の所属選手の最低年俸が800万円となっています。あくまで最低年俸ですので、それ以上に稼ぐ選手も多いと思われます。

●ゴルフ

ゴルフはよく賞金ランキングがニュースになっています。2024年の賞金ランキングトップは男子が金谷拓実選手で1億1955万円(日本ゴルフツアー機構)、女子が竹田麗央選手で2億6573万円(日本女子プロゴルフ協会)です。ただ1億円以上の人は少なく、ランキング100位の賞金は男子393万円、女子444万円(いずれも2024年)です。

参考:プロスポーツ史上最高額“0.1兆円超”の大谷翔平 税金や復帰後の契約金、稼いだお金の使い道は?

■アスリートの収入は引退後に激減

アスリートになれば、同期の一般的な会社員・公務員よりも高額な収入を得られるケースが多いでしょう。しかし、アスリートが現役で活躍できる期間は限られています。

日本プロ野球選手会「2024年戦力外/現役引退選手の進路調査結果」によると、戦力外・現役引退選手の平均年齢は26.3歳、球団への平均在籍期間は6.3年となっています。他のスポーツのデータは探した限り見当たりませんでしたが、感覚としてはトップアスリートであっても多くは30代で引退しているように思います。40代・50代の選手もいるにはいますが、それは稀な例です。

加えて、アスリートの収入は不安定です。年俸が多少高くても、ケガや病気などで試合に出られないとなれば収入が減ってしまいますし、成績を残せないでいると解雇されてしまうこともあります。そうなれば、収入が途絶えてしまいます。

仮に、プロ野球選手の年俸の中央値1900万円を6.3年分受け取ったとしたら、年俸の単純な合計額は1億1970万円になります。6.3年で1億1970万円といったら一見多そうですが、実際にはここから税金や社会保険料が引かれますので、手取りはもっと少なくなります。

これが「生涯賃金」と考えると、一般の会社員・公務員よりもずっと少なくなります。

会社員・公務員の生涯賃金(学校卒業から60歳までフルタイムの正社員を続け、退職金を受け取り、平均的な引退年齢まで非正社員で働き続けた場合)は男性高校卒2億7000万円・大学卒3億3000万円、女性高校卒1億9000万円・大学卒2億6000万円に達します(労働政策研究・研修機構「ユースフル労働統計2024」より)。

1億円程度では、老後まで生活するには足りません。並のアスリートでは引退後にお金が足りなくなってしまうのです。ここではデータのあるプロ野球選手を例に紹介しましたが、他のスポーツのアスリートであっても、同様の結果になってしまう可能性が高いでしょう。

引退後、監督になったり人気の解説者などになったりすれば、引き続き高い収入が得られます。しかしそうできるのは多くの場合、現役時代に大きく活躍して認知度の高いトップアスリートのみです。その他の選手は、チームのスタッフや職員になったり、一般企業に就職したりしています。この場合の年収は「元」アスリートも一般の人も変わりません。アスリートの年収は、大きく下がってしまいます。

■現役引退後を見据え、「自己投資」と「資産形成」をしよう

会社員ならば「高年齢者雇用安定法」によって65歳までは希望すれば働けますが、アスリートの引退はほとんどの場合20代・30代でやってきます。アスリートの人生は、現役引退後のセカンドキャリアの方が圧倒的に長いのです。現役時代から現役引退後を見据えて「自己投資」と「資産形成」を進めておくことが大切です。

競技と並行して、自己投資を行うことはとても重要です。

アスリートは、競技に関しては知識も技能も豊富ですが、競技に集中してきたあまりに「引退後何をしたらいいのかわからない」と不安になっている人が多くいるようです。ビズメイツがプロ/セミプロ、社会人スポーツ選手111名を対象に行った「スポーツ選手のセカンドキャリアに関する意識調査」によると、「あなたは、競技引退後のキャリアに悩んだことがありますか」という質問に対して35.1%が「非常にある」、55%が「ややある」と回答しています。

その悩みを具体的に聞いた質問(複数回答)では、下記などの悩みが多く寄せられています。

- キャリアの方向性が見つからない不安:59.0%

- 競技引退後の安定した収入源の確保:50.0%

- ビジネススキルや社会人としての経験不足への懸念:43.0%

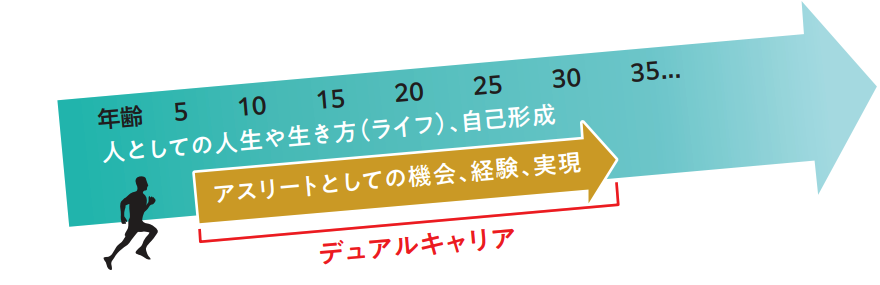

アスリートが引退してから始める仕事や取り組みを指す「セカンドキャリア」に対し、近年はアスリートが競技を続けながら現役引退後のキャリアに必要な教育や職業訓練を受ける「デュアルキャリア」が推進されています。

デュアルキャリアでは、アスリートとしてのキャリアは長い人生の一部で、人としての人生を歩みながらアスリートとしての人生を同時に送っていると考えます。そして、アスリートとしてのトレーニングをしながら人生の目標を掲げて達成していくことを目指します。

<デュアルキャリアのイメージ>

「アスリートの人生を豊かにする「デュアルキャリア」のススメ」より

参照:独立行政法人日本スポーツ振興センターはこちら

日本スポーツ振興センターの資料には、周りのサポートを受けながら自己実現を目指す様子が示されています。たとえば資格の勉強をしたり、公務員試験などの試験を学んだり、ITスキルを身につけたりと、その形は人によりさまざまでしょう。現役を引退してから「さあどうしよう」とするよりも、スムーズに次の目標に向かえるでしょう。

■資産形成は「長期・積立・分散」×「投資信託」×「NISA・iDeCo」が王道

将来の収入減に備えて今から行動しておく必要があるのは、アスリートでもアスリートでなくても同じですが、アスリートの場合は特に早いうちから投資の基本を踏まえて実践し、引退後の収入減に備えておきたいところです。

「長期・積立・分散」×「投資信託」×「NISA・iDeCo」で時間をかけて堅実に資産形成していくのがおすすめです。

長期投資は、数十年という長い期間で投資を行うことです。長期投資ならば、仮に一時的に値下がりしたとしても、その後回復するまで待ってから売る、ということができます。世界経済は、人口増大とともに今後も成長していくでしょう。その成長に合わせて、値上がりを目指すことができます。投資で得られたお金を再び投資に回すことで、お金が新たなお金を生み出す「複利効果」も得られます。すると、お金が増えるスピードも加速していきます。

積立投資は、定期的に一定額の投資を続けることです。積立投資ならば、投資タイミングを気にせず、淡々と投資ができるので気が楽です。商品の価格が安いときにはたくさん、高いときには少ししか買わないため、平均購入単価を下げる「ドルコスト平均法」の効果も得られます。長期投資と積立投資を組み合わせることで、値下がりリスクと上手に付き合いながら、着実にお金を増やしていくことができます。

分散投資は、値動きの異なる複数の資産・地域に分けて投資することです。投資先を分けておくと、そのうちのどれかが値下がりしても、他のどれかの資産が値上がりすることで損失をカバーできる可能性があります。

投資信託は、投資家から集めたお金をプロが代わりに運用してくれる商品です。運用で利益が出れば、投資した金額に応じて利益が受け取れます。

1本の投資信託は数十本から数百本の金融資産を組み入れているため、1本買うだけで、上記の分散投資を実践できます。

投資で得られる利益を非課税にできる制度にNISAとiDeCoがあります。

NISAは、投資で得られる利益にかかる税金がずっとゼロにできる制度。日本に住む18歳以上の方なら誰でも、一生涯、運用益にかかる税金をゼロにしながら投資・運用ができます。毎年、積立投資のできる「つみたて投資枠」と、積立投資だけでなく一括投資もできる「成長投資枠」を併用して投資ができます。

これからはじめて投資を行うのであれば、金融庁の基準を満たした、長期でお金を増やすことが見込める投資信託のみ購入できるつみたて投資枠を活用するのがおすすめです。

iDeCoは毎月自分で拠出した掛金を運用して老後の「自分年金」を作る制度です。iDeCoの運用成果は、原則として60歳以降に受け取ることができます。iDeCoに加入できるのは65歳未満までの方です。2027年からは70歳未満までの方に拡充されますが、利用できる期間は限られています。

iDeCoの掛金は、全額が「小規模企業共済等掛金控除」という所得控除の対象になるため、所得税や住民税が軽くなります。NISA同様、iDeCoで得られた利益には税金が一切かかりません。税金が引かれない分、お金を効率よく増やせます。

NISAとiDeCoは併用できますので、資金に余裕があれば併用するのがよいでしょう。

■現役時代に稼ぐお金を「不動産」に換えて、お金を生み出すパートナーへ

現役時代の年収に差はあれど、アスリートである期間は比較的まとまったお金を手にすることができます。そうしたお金を消費に回したり、預貯金だけに置いておいたりするのではなく、投資用不動産に換えることで、現役時代から毎月安定収入を得ることができます。いわゆる、不動産投資です。

不動産投資は、購入した物件を貸すことで家賃収入などの利益を得る投資。入居者がいれば、毎月一定額収入が安定的に得られます。また、物件やエリアによっては、値上がりした物件を売ることで売却益(キャピタルゲイン)を得ることもできます。

アスリートは年収が不安定であることから、不動産を購入する際にローンを組むことが難しい職業です。しかし、現金で不動産を複数件購入して、その物件を担保にしてローンを組むことは可能です。

安定した不労所得があれば、慌てずにセカンドキャリアを進むこともできるでしょう。

不動産投資の魅力は、「他人資本で投資ができる」点です。自分のお金で投資するよりも、10馬力・20馬力になって資産形成ができるのが大きく、資産形成のスピードも増します。

セカンドキャリアとして、会社員・公務員など安定職業に就いてから、ローンを組んで不動産を購入するという方法もあります。

■まとめ

今回はアスリート引退後を見据えた資産形成について考えてきましたが、会社員・公務員・個人事業主・フリーランスなどどんな働き方であったとしても、将来に備えて早いうちから準備しておくことは大切です。

人間には寿命があります。ローンを借りられる期間も限られています。iDeCoは65歳未満(2027年から70歳未満)までしかできません。資産形成できる期間は限られています。

これからの人生の中で、今日が一番若い日です。今すぐ行動しましょう。

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計190万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki