社会保険料の上昇で手取りが減る時代に|NISA・iDeCo・不動産投資で資産を守る方法

給与明細でその存在を増している社会保険料。毎月の給与から天引きされる健康保険料や厚生年金保険料などの社会保険料は毎年じわじわと上昇しており、手取りを確実に減らす要因になっています。なぜ社会保険料は上がり続けているのでしょうか。社会保険料が上がり続ける要因と、手取りを増やすにはどうすればいいかを紹介します。

社会保障費は年々増大

社会保障制度は、国民の「安心」や生活の「安定」を支えるセーフティネット。大きく分けて「社会保険」「社会福祉」「公的扶助」「保健医療・公衆衛生」があり、子ども・子育て世代・お年寄りまで、すべての人々の生活を生涯にわたって支えています。

社会保障制度を運営するために必要なお金を「社会保障給付費」といいます。社会保障給付費は、年々増加の一途をたどっています。

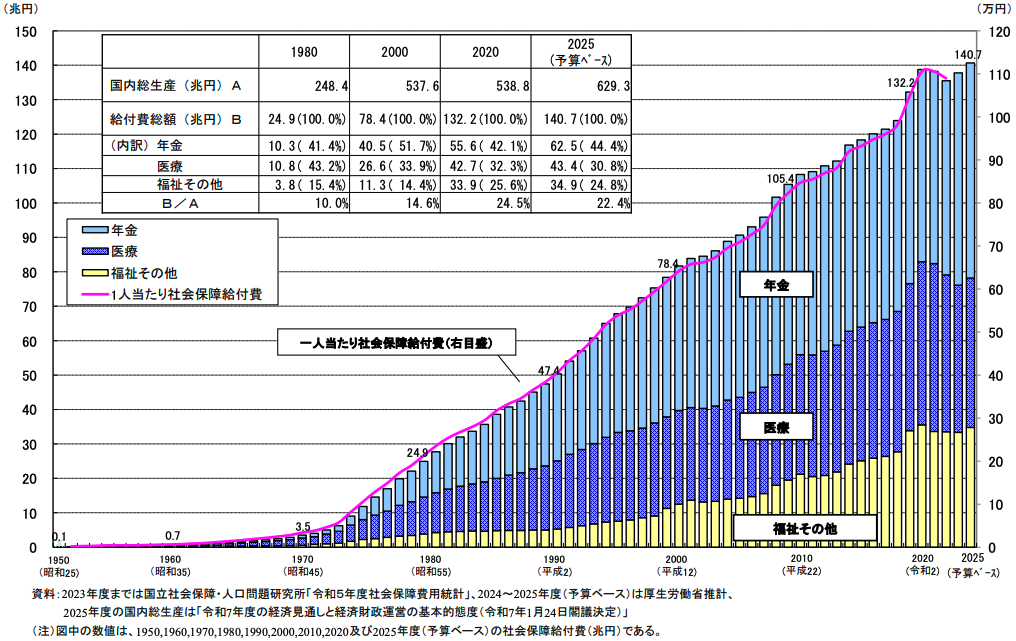

<社会保障給付費の推移>

1980年は、国内総生産(GDP)が248.4兆円だった時代に社会保障給付費の総額が24.9兆円でした。GDPに占める社会保障給付費の割合は10.0%です。2025年(予算ベース)ではGDP629.3兆円に対して社会保障給付費が140.7兆円と、はじめて140兆円の大台に達しました。GDPに占める社会保障給付費の割合も22.4%となっています。

1人当たり社会保障給付費も年々増加し、2023年度は108万9600円となっています。

社会保障給付費には「年金」「医療」「福祉その他」があります。2025年度の社会保障給付費の内訳は、次のようになっています。

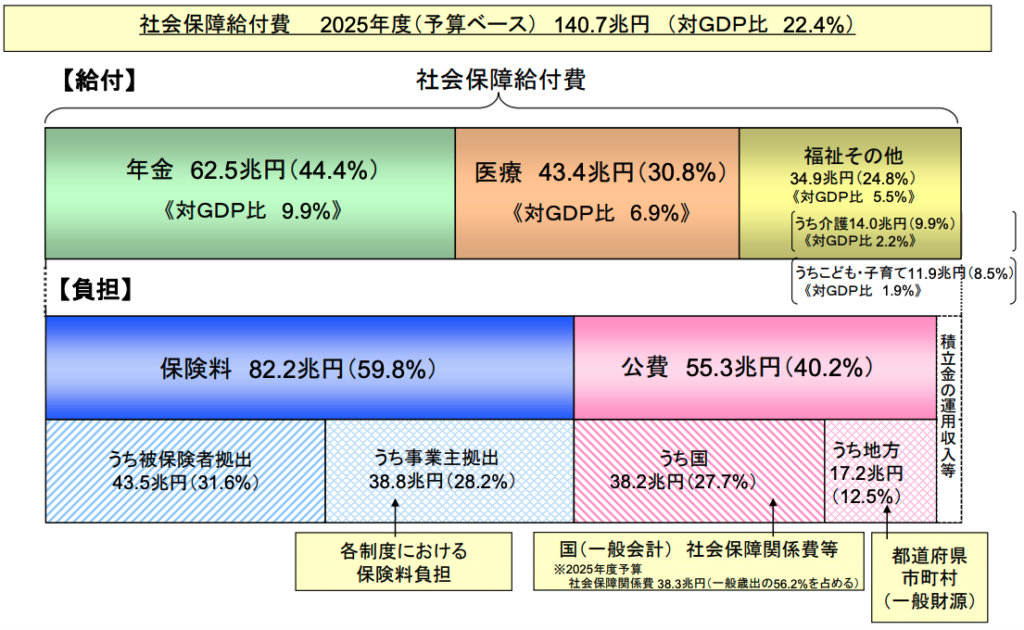

<社会保障給付費の給付と負担の現状>

【給付】を見ると、年金62.5兆円、医療43.4兆円、福祉その他34.9兆円と、多額のお金が社会保障給付費として投入されていることがわかります。

社会保障給付費の原資となるのが【負担】で、保険料82.2兆円、公費55.3兆円となっています。社会保障給付費の約6割は、私たちが納める社会保険料です。残りの約4割は公費で、国と都道府県・市区町村が出し合っています。

そもそも2025年度の国の一般会計予算は総額で約115兆円ですから、国の予算だけで社会保障給付費をすべてまかなうことは困難です。私たちが納める社会保険料によって、年金・医療・福祉などの社会保障がようやく成り立っているのが現状です。

社会保険料率は、実際のところ年々上昇してきています。

社会保険料には、

- 健康保険料…けがや病気で医療機関にかかったときの医療費をまかなう保険料

- 厚生年金保険料…老後の厚生年金をまかなう保険料

- 介護保険料…介護が必要になったときの給付をまかなう保険料

- 雇用保険料…失業したときの給付をまかなう保険料

があります。これらの保険料はすべて給与から天引きされ、会社と労働者が折半しています(労使折半)。

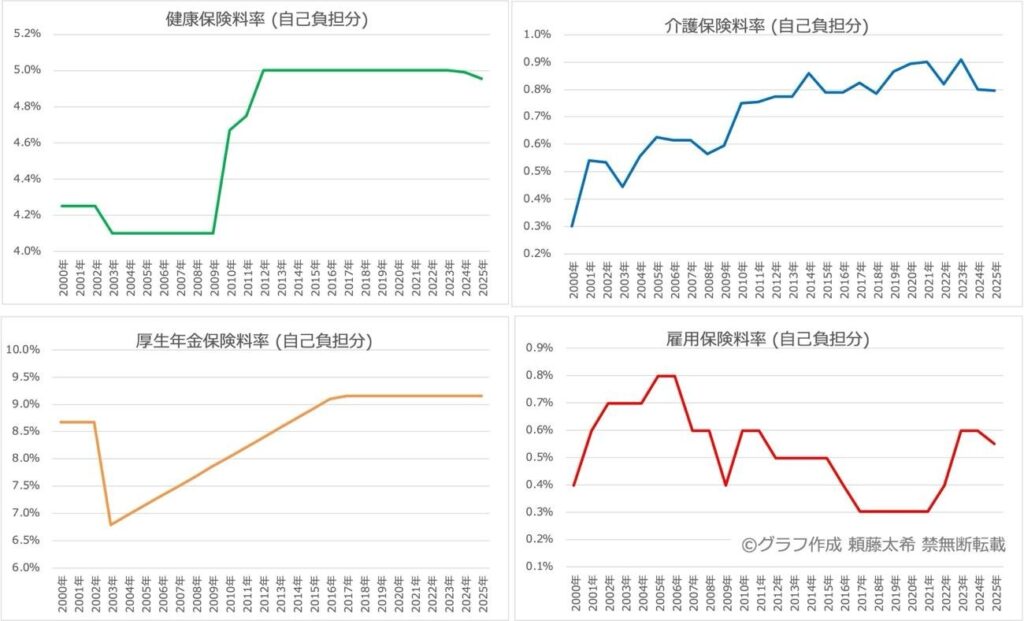

<2000年以降の社会保険料率の推移>

厚生年金保険料率は18.3%(労使折半により自己負担分は9.15%)、健康保険料は協会けんぽでおおむね10%前後(労使折半により自己負担分は5%程度。都道府県で異なる)と高水準にあります。現在、厚生年金保険料率の引き上げは凍結されていますが、健康保険料率と介護保険料率は、人口減少・少子高齢化で今後も上昇していくことが見込まれています。

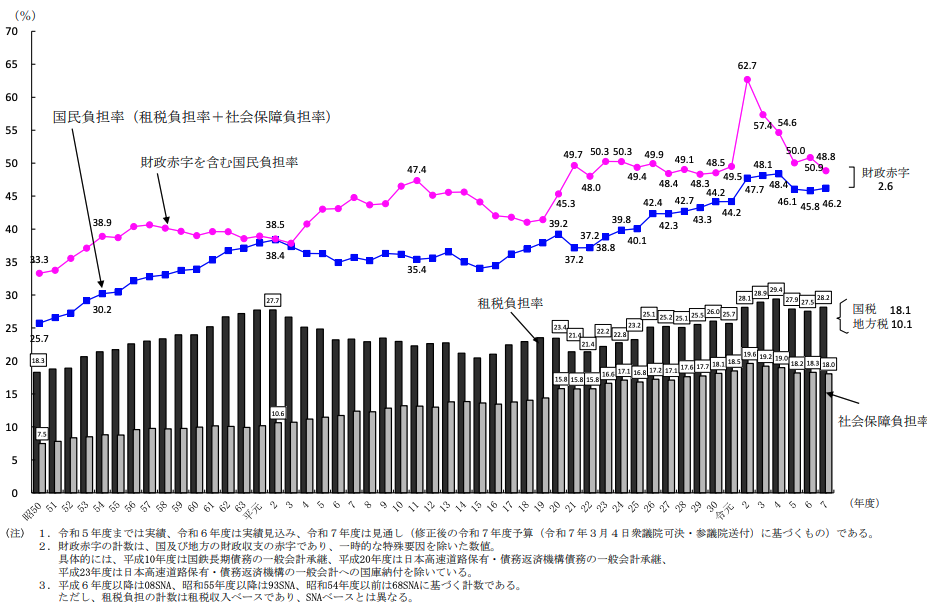

同時に、私たちが税金や保険料としてどのくらい国や自治体に負担しているかを示す「国民負担率」も上昇しています。

<国民負担率の推移>

国民負担率は、1980年代はおよそ30%台でしたがその後じわじわと上昇。2025年度(見通し)では46.2%になっています。5割近くにのぼる負担が「令和の五公五民」などと呼ばれて話題になりました。

社会保険料が増え続ける理由

社会保障給付、さらにいえば私たちの社会保険料が増え続けている理由はいろいろあります。

●日本人の高齢化

社会保険料が増え続ける最大の理由は、日本人の高齢化です。

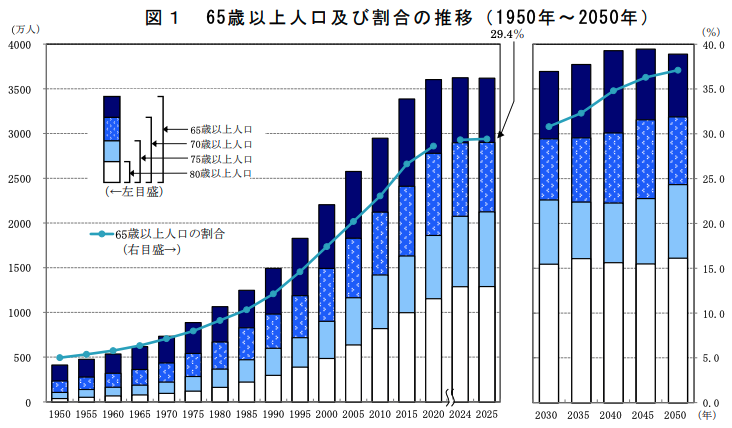

総務省統計局によると、2025年の総人口に占める65歳以上人口の割合の推移は1950年(4.9%)以降一貫して上昇しています。1985年に10%、2005年に20%を超え、2025年は29.4%と過去最高を更新しています。

<65歳以上人口及び割合の推移(1950年~2050年)>

国立社会保障・人口問題研究所の推計によると、65歳以上人口の割合は今後も上昇を続け、第2次ベビーブーム期(1971年~1974年)に生まれた世代が65歳以上となる2040年には34.8%、2050年には37.1%になると見込まれています。

高齢者が増えれば年金・医療・介護に必要な給付も増え、支出が拡大します。また、これまでの年金保険・医療保険・介護保険では給付対象外だった支援にも給付が行われるようになるなど、支援が拡大しています。現状、支援が必要な人がより手厚いサービスが受けられるようになることはありがたいですが、支出は増大します。

●日本人の現役世代減少・少子化

日本人の高齢化が進む一方で、現役世代が減少し、少子化が進んでいます。

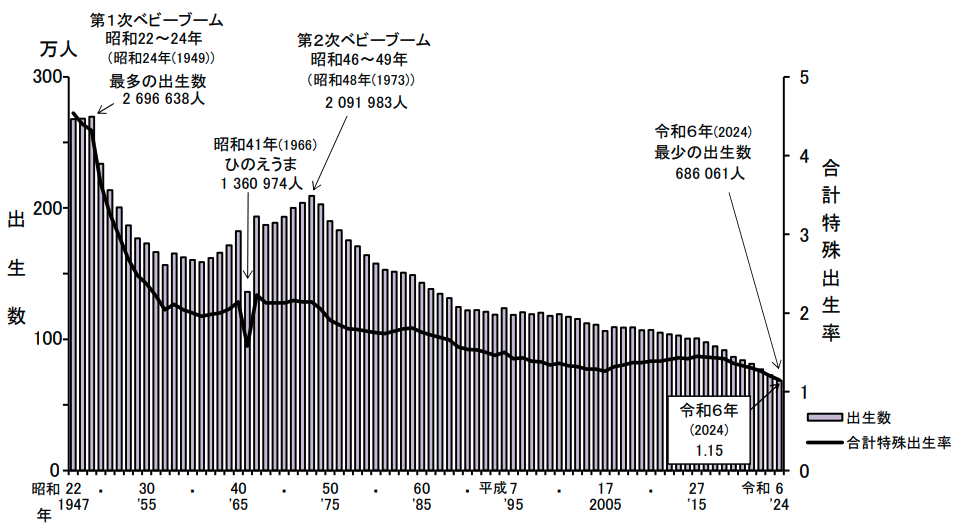

総務省統計局によると、15歳未満の人口を示す「こどもの数」は2025年4月1日時点で1366万人。1982年から44年連続で減少しており、過去最少になりました。総人口に占める「こどもの割合」も2025年では11.1%に。こちらは51年連続低下していて、過去最低です。2024年に生まれた子どもの数も約68.6万人で、70万人の大台を割り込んで過去最少となっています。

<出生数及び合計特殊出生率の年次推移>

参照:厚生労働省 令和6年人口動態統計月報年計(概数)の概況

子どもの減少は、現役世代の減少に直結します。現役世代が減少すると、社会保険料を納める人も少なくなります。社会保障給付費が増える一方で社会保険料の担い手が減るのですから、社会保険料をアップせざるを得ない状況になっているのです。

このまま高齢化・現役世代の減少・少子化が進めば、年金・医療・介護にかかる費用がさらに増大し、現役世代や将来の現役世代である子どもたちの負担はどんどん重くなっていくことが予想されます。

政府は社会保険料の支出を減らす取り組みを進めていますが、なかなか進まないのが現状。そのひとつに高額療養費制度があります。高額療養費制度の自己負担上限額は2025年8月から3年に分けて段階的に引き上げる予定でしたが、患者団体などからの「高額療養費制度を利用している人の負担が増えることになる」と反対の声も大きく、見送りになっています。

手取りを増やすには?

社会保険料を減らすことができれば、手取りは増えるでしょう。しかし、節税とは異なり、社会保険料を減らす手立てはありません。極端な話、給与を減らせば社会保険料も減りますが本末転倒です。また、納める社会保険料が減れば、将来もらえる年金額も減ることになります。老後が苦しくなるのも避けたいところです。

そこで、給与とは別のアプローチでお金を増やすことを考えましょう。具体的には、投資や副業が考えられます。

給与が増えるとそれに伴って税金や社会保険料が増えますが、NISAやiDeCoの利益、不動産収入、副業収入があっても社会保険料は増えません。その分、手取りを多くできます。

●NISA

NISAは、株や投資信託など、投資で得られる利益にかかる税金がずっとゼロにできるお得な制度です。2024年から大幅に制度が改良されて使いやすくなったことで「新NISA」とも呼ばれています。

NISAを利用すれば、日本に住む18歳以上の方なら誰でも、一生涯、運用益にかかる税金をゼロにしながら投資・運用ができます。「運用益」には、株や投資信託などの売却益(譲渡益)、株を持っていることでもらえる配当金、投資信託を持っていることでもらえる分配金があります。

NISAでは毎年、積立投資のできる「つみたて投資枠」で120万円まで、積立投資だけでなく一括投資もできる「成長投資枠」で240万円まで投資できます。つみたて投資枠と成長投資枠は併用可能なため、年間で最大360万円の投資ができます。ただし、1人あたり生涯投資枠1800万円が設定されています。生涯投資枠の範囲内であれば、自由に売り買いが可能です。

これからはじめて投資を行うのであれば、つみたて投資枠を活用するのがおすすめです。つみたて投資枠では、安定的にお金を増やせると考えられる「長期・積立・分散投資」が気軽にできます。実際、つみたて投資枠の運用から始める人がほとんどです。投資信託にコツコツ積立投資を行い、じっくり資産形成をしていきます。

●iDeCo(イデコ・個人型確定拠出年金)

iDeCoは毎月自分で拠出した掛金を運用して老後の「自分年金」を作る制度。iDeCoの運用成果は、原則として60歳以降に受け取ることができます。年金といえば、国民年金や厚生年金といった公的年金をイメージされる方が多いでしょう。iDeCoは、公的年金の上乗せ分を自分で作れる制度のひとつです。

iDeCoで支払う掛金は、全額が「小規模企業共済等掛金控除」という所得控除の対象になるため、所得税や住民税を安くすることができます。今後、毎月の掛金額上限が引き上げられ、加入できる年齢も「65歳未満」から「70歳未満」になる予定。所得控除のメリットをより生かしやすくなります。

NISA同様、iDeCoで得られた利益には税金が一切かかりません。税金が引かれない分、お金を効率よく増やせます。NISAとiDeCoは併用できますので、資金に余裕があるならば併用して取り組むのがよいでしょう。

●不動産投資

不動産投資は、購入した物件を貸すことで家賃収入などの利益を得る投資。大家さんになるというとわかりやすいでしょう。不動産投資では、入居者がいれば、毎月一定額収入が安定的に得られます。また、物件やエリアによっては、値上がりした物件を売ることで売却益(キャピタルゲイン)を得ることもできます。

不動産投資のメリットは、他人のお金(他人資本)で投資ができることです。不動産投資では、銀行からローンを借りて物件を購入し、入居者から得られる家賃収入を元手に返済していきます。このようなスキームは他の投資にはありません。

不動産投資は、物価が上昇する「インフレ」にも強い投資です。インフレになると、物件の価格や家賃も上がる期待ができます。またインフレはお金の価値が下落することでもありますので、ローンを組んだ時点よりもインフレが進めば、借入金が目減りすることになります。

不動産投資のローンでも団体信用生命保険(団信)に加入します。団信は、ローン契約者が亡くなったり高度障害になったりしたときに、残りのローンを代わりに返済してくれる生命保険です。ローン契約者にもしものことがあった場合、家族がいれば家族にローン返済終了後の物件をのこすことができます。

不動産投資でかかった費用は経費として計上することができます。ローンの利息分や管理会社への管理委託料、火災保険や地震保険などの保険料はもちろん、不動産投資でかかった交通費・会議費なども経費の対象です。収入から経費を引くことで所得が減り、所得が減れば税金が減るため、その分手取りが多くなります。

●副業

仕事をがんばって昇給を果たしたり、転職して年収をアップしたりすることもできるかもしれませんが、基本的には会社が関わってきます。副業ならば、会社に頼らず自分次第で収入を増やすことができます。副業にはさまざまなものがありますが、自分で作ったものや自分のスキルをサイトやフリマアプリで売る、動画や音声配信などのメディアで情報を発信する、不用品をメルカリに出品するのも立派な副業です。

副業収入があっても社会保険料は増えませんので、その分手取りを多くできます。副業にかかった費用も経費として計上できる点も見逃せません。

高齢化・少子化が進み、社会保障の対象が広がるなか、現役世代の負担がなければ社会保障給付の制度自体が維持できなくなってしまいます。社会保障給付の制度自体が変わる、財源を見直すなど、大幅な変化が起こらない限り、社会保険料は上昇しつづけます。

手取りがうまく増えていかない時代ですから、社会保険料のかからないお金の増やし方を実践することが大切。手取り減時代を乗り切るためにも、NISA・iDeCo・不動産投資・副業といった、手取りを増やせる仕組みを活用していきましょう。

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計190万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki