会社員・公務員でも税金を取り戻す「損をしない確定申告」 10の控除に該当しないかチェック!

✅ この記事でわかること

・自分で申告することで税金を取り戻し、手取りを増やす方法

・2026年の確定申告で会社員・公務員が活用できる所得控除の全体像

・医療費控除・住宅ローン控除・iDeCo・ふるさと納税の具体的な申告方法

毎年2月16日から3月15日は「確定申告」の期間。2026年の確定申告期間は3月15日が日曜日のため2026年2月16日(月)~3月16日(月)です。確定申告を行い、所得控除や税額控除を活用すると、所得税や住民税が安くなり、手取りが増えることにつながります。自分が利用できる控除があれば、ぜひもれなく手続きしましょう。

今回は、会社員・公務員が確定申告でお金を取り戻す控除を紹介します。

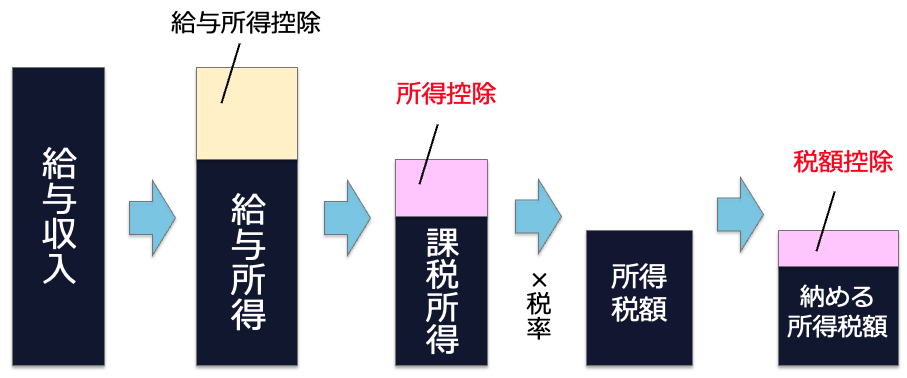

そもそも所得税と住民税はどう決まる?

私たちの所得に対してかけられる税金には、所得税と住民税があります。

所得税は、毎年1月1日から12月31日までの1年間に得られた所得に対してかかる税金です。所得は、1年分の収入から経費(会社員や公務員など、給与をもらっている場合は経費に当たる「給与所得控除」、個人事業主などの場合は必要経費)を差し引いた金額です。

所得税の額は、所得から個々の事情に応じた「所得控除」を差し引き、残った金額(課税所得)に応じた税率(5%~45%)をかけ、その税率に対応する控除額を差し引いて計算します。所得税額からは、さらに住宅ローン控除などの「税額控除」があれば、所得税額を直接差し引くことができます。

<所得税が決まるまで>

住民税は、お住まいの都道府県・市区町村に支払う税金です。住民税には、所得に応じて決まる「所得割」と、一律に負担する「均等割」があります。このうち、所得割は所得税と同様に計算しますが、控除の金額が所得税と一部異なります。また、所得割の税率は一律で課税所得の10%。均等割は5000円(森林環境税1000円を含む)です。

給与所得控除・所得控除・税額控除のうち、給与所得控除は給与の金額に応じて自動的に決まります。しかし、所得控除と税額控除は自動的に適用されません。対象かどうかを自分で判断し、自ら手続きすることではじめて適用されます。

確定申告を通じて、所得控除や税額控除をしたことで払いすぎになっている所得税は、後日登録した銀行口座に還付されます。住民税は、翌年分の住民税(6月〜翌5月分)に反映されます。

8つの所得控除に該当しないか要チェック

所得控除は、個々の事情に合わせて全部で16種類あります。

所得が少ない人に重い税負担がかからないようにする控除に「基礎控除」「配偶者控除」「配偶者特別控除」「扶養控除」「特定親族特別控除」があります。

個人の事情を考慮して税負担を軽くする控除に「障害者控除」「寡婦控除」「ひとり親控除」「勤労学生控除」があります。

社会保障や寄附によって税負担を軽減する控除に「社会保険料控除」「小規模企業共済等掛金控除」「生命保険料控除」「地震保険料控除」「寄附金控除」があります。

病気や災害などによる税負担を減らす控除に「医療費控除」「雑損控除」があります。

会社員・公務員の場合、勤め先で行う年末調整で控除の手続きをしますが、申請していないものがあれば確定申告で手続きすることができます。

また、「医療費控除」「寄附金控除」「雑損控除」の3つは年末調整ではそもそも適用できないので、確定申告が必要です。

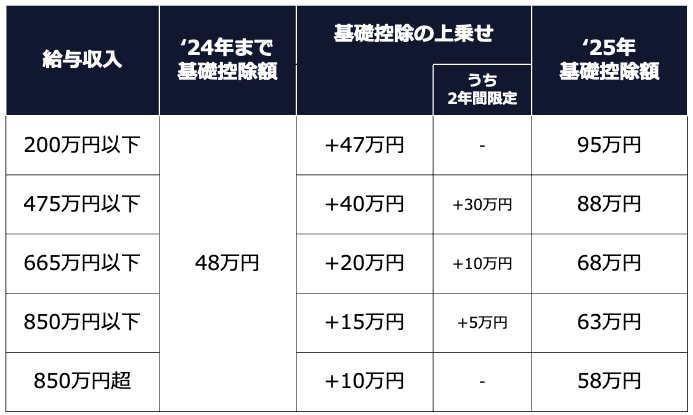

所得控除のうち、合計所得が年2500万円以下ならば適用される基礎控除は、ほとんどの人が受けられる所得控除です。2025年分の基礎控除の金額は2024年から引き上げられ、次のようになっています。

<基礎控除の金額(2025年分)>

なお、基礎控除の金額は2026年分からさらに引き上げられ、給与収入665万円以下の場合には104万円、850万円以下の場合には67万円などと増加します。

会社員・公務員の方は、次の8つの所得控除に該当しないかチェックしましょう。

年末調整で手続きをしていないなら、確定申告することで税金が戻り、手取りを増やせます。

(1)配偶者控除・配偶者特別控除…配偶者が産休・育休を取得したときに確認

所得控除を受ける人が合計所得金額1000万円以下で、配偶者の所得が58万円以下の場合には「配偶者控除」、58万円超133万円以下の場合は「配偶者特別控除」が受けられます。

夫婦ともに働く共働き世帯の場合、お互いに収入があるので配偶者控除・配偶者控除は適用されません。しかし、夫または妻が産休・育休を取得した場合、相手方の収入が少なくなることで配偶者控除や配偶者特別控除の対象になる場合があります。

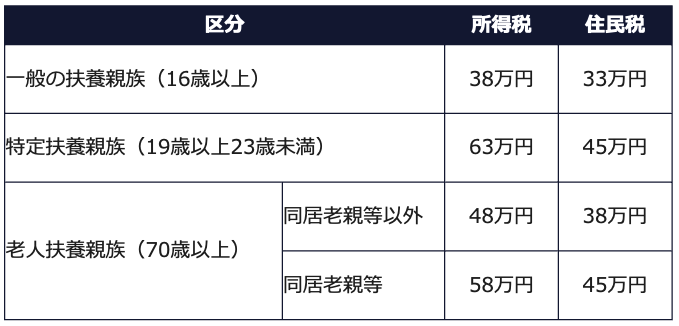

(2)扶養控除…同居していない父母・祖父母がいるなら確認

16歳以上の扶養親族がいる場合には「扶養控除」の対象になります。

<扶養控除の控除額>

同居していない父母や祖父母などに仕送りしている場合には、扶養控除の対象となる可能性があります。扶養される側に所得要件があり、年間合計所得金額が58万円以下であれば扶養控除の対象になります。給与収入のみの場合は年収123万円以下、年金収入のみの場合は65歳未満なら年収118万円以下、65歳以上なら年収168万円以下です。

扶養控除の適用要件に「生計を一にする」とありますが、一緒に住む必要はありません。扶養控除が受けられる条件を満たしているにもかかわらず、申請していない人が意外と多くいます。

70歳以上の老人扶養親族で、生計を一にしていて普段同居している場合は「58万円」の控除が受けられます。日常的に同居していることが基本要件ですが、長期で入院している場合なども適用になります。

(3)特定親族特別控除…大学生年代の子の年収を確認

2024年までは扶養される人の年収が103万円を超えると受けられなかった配偶者控除や扶養控除が、2025年からは年収123万円までであれば受けられるようになりました。

配偶者の場合は、年収123万円を超えて配偶者控除が受けられなくなっても、年収201.6万円未満であれば配偶者特別控除が受けられます。

加えて、19歳以上23歳未満のいわゆる大学生年代の子の場合、2025年から新たに設けられた特定親族特別控除が受けられるようになりました。特定親族特別控除によって、年収が123万円を超えても150万円までは特定扶養親族と同様の控除(所得税63万円・住民税45万円)を受けられます。また、年収が150万円を超えても、年収188万円まで段階的に控除額が減るようになっているため、税金の負担(扶養している人の税金の増加)が緩やかになります。

(4)社会保険料控除…子どもや親の社会保険料を支払ったら確認

社会保険料控除は、自分の社会保険料を支払ったときだけでなく、子どもや親の社会保険料を支払ったときにも適用できます。

子どもが20歳になったら国民年金に加入します。子どもが学生であれば、学生納付特例制度により国民年金保険料の納付を猶予できるのですが、あくまで「猶予」ですので、10年以内に納めないと未納の扱いになり、子どもの将来の年金が減ることにつながります。子どもの国民年金保険料を代わりに支払うことで、自分の社会保険料控除として申告できます。

親の国民健康保険料や介護保険料などを代わりに支払った場合にも、親と生計を一にしていれば自分の社会保険料控除として申告できます。ただし、親の給与または年金から天引きされて支払う社会保険料(特別徴収)の分は自分の社会保険料控除に加えられません。自分の社会保険料控除に加えられるのは、お住まいの自治体から届く納付書で支払った社会保険料(普通徴収)の分のみです。

(5)生命保険料控除・地震保険料控除…控除し忘れがないか確認

生命保険料を支払った場合には生命保険料控除、地震保険料を支払った場合には地震保険料控除が受けられます。

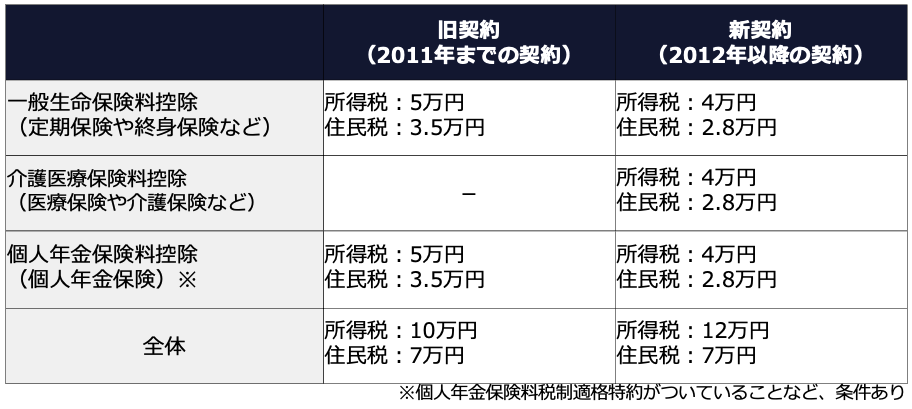

生命保険料控除で控除できる金額は、加入している保険の種類や契約の時期によって異なります。

<生命保険料控除の控除額>

2011年までの旧契約の場合は所得税10万円・住民税7万円、2012年以降の新契約の場合は所得税12万円・住民税7万円が上限です。2012年以降の新契約の場合は年8万円、旧契約の場合は年10万円以上の保険料を支払っていれば、控除額の上限に達します。新契約の場合、住民税の所得控除限度額は各2.8万円ですが、3つを合計した場合は8.4万円ではなく7万円が上限になります。

なお、2026年・2027年の2年間に限り、23歳未満の扶養している親族がいる場合、3種類ある生命保険料控除のうち「一般生命保険料控除」の控除額が2万円上乗せされ、最大6万円となります。ただし、一般生命保険料控除が2万円増えても、3種類の生命保険料控除の控除額の合計は「12万円」のままですので、すでに12万円の生命保険料控除をフル活用しているといった場合には、控除額は増えません。

また、地震保険料控除では最大で所得税5万円、住民税2万5000円の所得控除が受けられます。

生命保険料控除も地震保険料控除も、毎年10月〜11月に届く控除証明書を確認して手続きを行います。年末調整のときに手続きしていなかった分、手続きを忘れていた分は、確定申告で忘れずに手続きしましょう。

(6)小規模企業共済等掛金控除…控除し忘れがないか確認

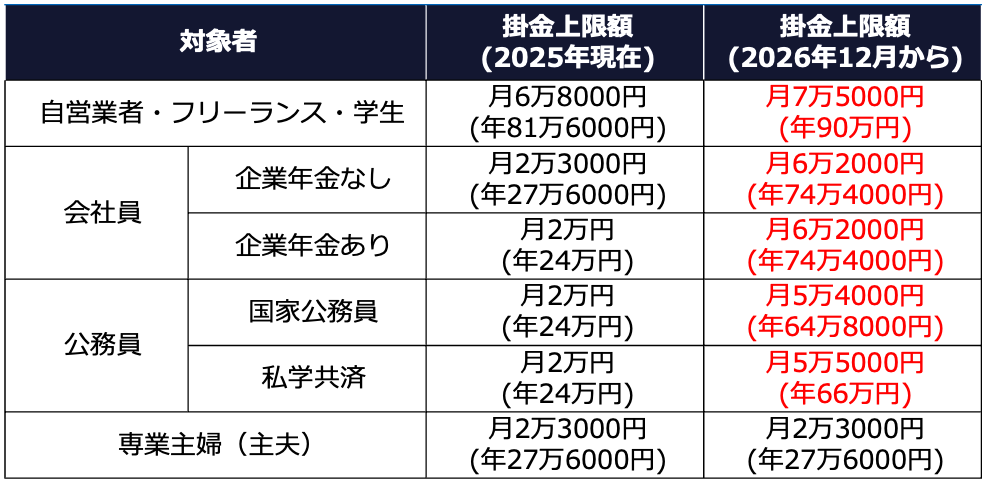

iDeCoの掛金がある場合、全額が小規模企業共済等掛金控除の対象になります。

掛金は最低でも月額5000円からとなります。掛金の上限は、公的年金の種類や企業年金の有無により異なります。なお、2026年12月からは掛金上限額が引き上げられます。

<iDeCoの掛金上限額>

小規模企業共済等掛金控除も、生命保険料控除や地震保険料控除と同じく控除証明書を利用して手続きします。

(7)寄附金控除…「ワンストップ特例」を行って確定申告する場合に確認

ふるさと納税で支払った金額は、「寄附金控除」を利用することで自己負担額2000円を超える金額を所得税・住民税から控除できます。ただし、自己負担額が2000円になる金額には上限額があり、年収や家族構成により異なります。

ふるさと納税を「ワンストップ特例」で行った人が確定申告をする場合、ふるさと納税の納税分についても確定申告であらためて手続きしなくてはならないので、該当する場合には忘れないようにしましょう。

(8)医療費控除・セルフメディケーション税制…医療費が多かったなら確認

医療費控除は、1月1日から12月31日までの1年間にかかった医療費が一定額を超えるときに、確定申告することで節税できる制度です。

医療費控除の控除額は、次のとおりです。

・所得200万円以上の場合

(1年間の医療費の合計額-保険金や公的給付の補てん金額)-10万円

・所得200万円未満の場合

(1年間の医療費の合計額-保険金や公的給付の補てん金額)-所得の5%

※上限200万円

所得200万円以上の人の場合、1年間の医療費の合計から、民間の医療保険などから受け取ったお金を引いた額が10万円超であれば、医療費控除が利用できます。

所得200万円未満の人の場合は、「1年間の医療費が所得の5%を超えたら医療費控除が使える」となります。

セルフメディケーション税制は医療費控除の特例として用意されている制度。1月1日から12月31日までの1年間に、所定の健康診断などを受けている人が、薬局やドラッグストアで対象の市販薬(OTC医薬品)を購入した場合に、確定申告することで税金が節税できます。セルフメディケーション税制の控除額は、次の計算式で求めます。

控除額=年間の対象市販薬の購入額−1万2000円

※控除上限8万8000円なので、購入額10万円まで

OTC医薬品の購入費用が1万2000円を超えた場合、その超えた分が控除できます。購入費用が10万円の場合に、控除額が上限の8万8000円になります。

セルフメディケーション税制対象の医薬品には、外箱に「税控除対象」などと識別マークがついています。また、レシートの対象医薬品のところにも★などのマークが記されています。

医療費控除もセルフメディケーション税制も、年末調整では手続きができないため、確定申告が必要です。加えて、医療費控除とセルフメディケーション税制は併用ができないため、よりお得なほうを選んで手続きするようにしましょう。

該当すれば夫婦ともに利用できる「所得金額調整控除」

所得金額調整控除は、2020年の法改正で増税となった年収850万円超の人の税額を調整するための控除です。

年収が850万円以上で「本人が特別障害者」「年齢23歳未満の子などを扶養している」「特別障害者である同一生計配偶者か、扶養親族がいる」のどれかの条件を満たす場合に適用できます。

所得金額調整控除は、夫婦どちらも要件を満たしている場合には夫と妻それぞれで適用できますが、扶養控除のように、片方しか適用できないと考えている家庭が非常に多いようです。

所得金額調整控除の控除額の計算式は、次のとおりです。

控除額={給与等の収入金額(1000万円超の場合は1000万円)―850万円}×10% ※上限は15万円

住宅ローンを借りて家を購入・リフォームしているなら「住宅ローン控除」

住宅ローン控除(住宅借入金等特別控除)は、住宅ローンを利用して住宅を新築・取得・増改築する場合に、毎年の住宅ローン残高の0.7%を最大13年間(中古住宅の場合は10年間)、所得税から控除することができる制度です。

所得税から控除しきれない場合には、翌年の住民税からも控除できます(前年度課税所得×5%、最高9万7500円まで)。

住宅ローン控除が受けられる借入限度額は、住宅の環境性能が高いほど増えます。

2025年に新築住宅を取得した場合の借入限度額は一般の世帯の場合3000万円〜4500万円。子育て世帯・若者夫婦世帯(19歳未満の子のいる世帯または夫婦のどちらかが40歳未満の世帯)では4000万円〜5000万円と優遇されています。

住宅ローン控除を受けるには、1年目のみ確定申告が必要ですが、2年目からは年末調整で手続きができます。

なお、住宅ローン控除は2025年末までの制度でしたが、5年間延長されて2030年末までとなります。中古住宅を購入した場合の借入限度額が引き上げられ。控除期間も10年から13年に延長されました。床面積要件も50平方メートルから40平方メートルへと引き下げられています。

過去5年間に払いすぎている税金を取り戻す「還付申告」

読者の中には「過去に利用できた控除があった」という方もいるかもしれません。その場合もご安心ください。過去5年間であれば、「還付申告」という手続きで税金を取り戻せます。

還付申告は、確定申告の期間は関係なく、翌年の1月1日から5年間であればいつでも可能。「所得税の更正の請求書」という書類に必要事項を記入し、該当年の証明書を添付して、所轄の税務署に提出します。「所得税の更正の請求書」を提出すれば、住民税の更生も自動的に行われます。税金が戻ってくるタイミングは確定申告よりも時間がかかりますが、確実に戻ってきますので対応しましょう。

参照:

・確定申告期間 国税庁「確定申告特集ページ」

・所得控除一覧 国税庁「所得控除のあらまし」

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計190万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki