子ども・子育て支援金は独身税? 制度の仕組みと将来に備える資産形成

【この記事の要点】

子ども・子育て支援金制度は、少子化対策の財源として2026年度から始まる新たな社会的負担です。SNSでは「独身税」とも呼ばれていますが、本当に独身者だけが不利な制度なのでしょうか。本記事では制度の仕組みや負担額、使い道を整理し、人口減少時代に備えるための資産形成と投資の考え方を解説します。

そもそも子ども・子育て支援金制度とは?

子ども・子育て支援金制度は、政府が行う少子化対策のために使われる財源の一部を確保するための支援金を徴収する制度。ごくかんたんにいうと、子育てを社会全体で支えるための制度です。

2024年に生まれた赤ちゃんの数は約68.6万人(厚生労働省「人口動態統計年計(概数)」)と、はじめて70万人を割り込みました。2025年の出生数は本稿執筆時点(2025年12月9日)ではまだわかりませんが、過去最少を更新すると見られています。

2030年代に入ると、現在の結婚適齢期(主に20代後半から30代)にあたる人口が急激に減少すると予測されています。となると、今よりもさらに結婚・出産をする人の数が減少することになります。そうなる前に少子化の傾向を改善させないと、少子化の解決が難しくなってしまいます。

そこで政府は2023年12月に「こども未来戦略」をとりまとめました。こども未来戦略には「こども・子育て支援加速化プラン」が盛り込まれており、子育て世代への給付の拡充が行われます。

加速化プランの予算規模は3.6兆円です。このうち1.5兆円は既定予算の活用、1.1兆円は社会保障の歳出改革でまかない、残りの1兆円を子ども・子育て支援金でまかなうこととなっています。

子ども・子育て支援金は2026年度から徴収がはじまります。2026年度は6,000億円、2027年度は8,000億円、2028年度以降は1兆円と、段階的に徴収額が増えます。

子ども・子育て支援金の対象者は?負担額は?

子ども・子育て支援金を支払う対象は、高齢者や事業主なども含む全世代・全経済主体となっています。日本は「国民皆保険」で、誰もが何らかの医療保険に加入しています。そこで、各自が加入している医療保険の保険料に上乗せして支払う制度になっています。

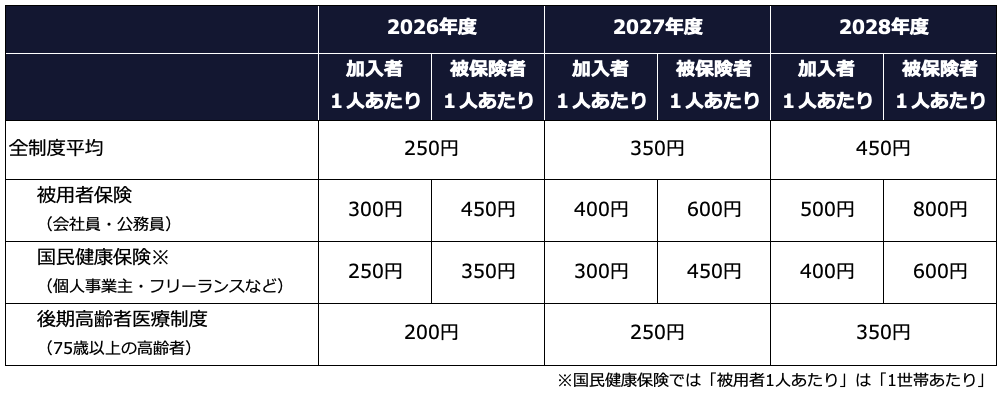

子ども・子育て支援金の金額は年度や加入している保険の種類などにより異なります。こども家庭庁が示している一人当たりの子ども・子育て支援金の金額は次のようになっています。

<子ども・子育て支援金の金額試算(月額)>

参照:こども家庭庁

全制度の平均は2026年度で月250円、2027年度で350円、2028年度で450円と試算されています。単純にこの平均額を負担するとしたら、年3000円〜5400円の負担になります。

ただ、この金額には子どもなど、保険料を負担しない人も含まれています。保険料を負担しない人を除くと、被用者保険の場合被保険者1人あたり450円〜800円、国民健康保険の場合1世帯あたり350円〜600円の負担になる見通しです。会社員・公務員の場合は、労使折半が前提で同じ額を会社も支払います。また、75歳以上の後期高齢者も1人あたり200円〜350円を負担します。

また、こども家庭庁によると、会社員・公務員、個人事業主・フリーランスの年収別の支援金額の目安は次のようになっています。

<子ども・子育て支援金の年収別支援金額(月額)>

参照:こども家庭庁

会社員・公務員で年収600万円の場合、2028年度には月約1000円ですから、年間で1万2000円の負担になります。年収が高ければ、さらに負担が増します。

また、個人事業主やフリーランスも、2028年度には年収600万円だと月額800円ですから、年9600円の負担です。

ここまで紹介した子ども・子育て支援金の金額は、こども家庭庁が2021年度の総報酬から機械的に試算したもののため、実際の金額はまた変わる可能性があります。とはいえ、どれくらい支払うのか、目安の金額として参考にはなるでしょう。

子ども・子育て支援金の使い道

子ども・子育て支援金の使い道として、次の7つの事業が挙げられています。

(1)児童手当

2024年10月から、児童手当の所得制限が撤廃され、高校生年代までにもらえるようになりました。第3子以降の支給額も月3万円に増額されました。

(2)妊婦のための支援給付

2025年4月から「妊婦支援給付金」として妊娠・出産時に各5万円が支給される制度がスタートしています。なお、自治体によっては、そのほかにも特典が得られます。

(3)こども誰でも通園制度

保育園や幼稚園などに通っていない子どもが、親の就労要件を問わず月一定時間、保育施設へ通える制度。2024年度から試験的に一部の自治体で実施されてきましたが、2026年度からは全自治体で実施されます。

(4)出生後休業支援給付

育休取得時に受給できる育児休業給付金の給付率は育児休業開始から180日目までは休業開始前の賃金の67%、181日目からは50%ですが、2025年度からは両親が14日以上育休を取得した場合は休業開始前の賃金の80%程度に引き上げられました(最大28日間)。育児休業給付とあわせて手取り10割相当となります。

(5)育児時短就業給付

2025年度から、育児の関係で時短勤務をして賃金が減ってしまった場合に、時短勤務中の賃金の10%が支給されるようになりました。

(6)国民年金第1号被保険者の育児期間に係る保険料免除措置

個人事業主やフリーランスといった国民年金第1号被保険者の育児期間は保険料の免除がありませんでしたが、2026年10月からは保険料が免除になる予定です。

(7)子ども・子育て支援特例公債

2026年度・2027年度の子育て支援金制度の支援金は、満額ではありません。差額を補うために発行される特例公債の償還金として子ども・子育て支援金の一部が利用されます。

こども家庭庁によると、子ども・子育て支援金がこれら以外の目的で使用されることはないとのこと。どの事業にいくら使われるかは、2025年度に創設される「子ども・子育て支援特別会計」で明らかにすると説明されています。

「独身税」と呼ばれて話題に

子ども・子育て支援金は、SNSなどで「独身税」と呼ばれて話題になりました。その理由は、独身の方に対する恩恵がないからです。

子ども・子育て支援金を負担するのは「全世代・全経済主体」ですから、独身の方ももちろん負担します。一方、「子ども・子育て支援金の使い道」をみると、いずれも妊娠している人、あるいは出産して子育てをしている人が対象になっています。妊娠・子育てしている人にとっては恩恵のある制度ですが、独身の人にとってみれば負担するだけで恩恵がないように感じられることから、「独身税」だと呼ばれてしまっているのです。

しかし、子ども・子育て支援金が独身の方にとって本当に「独身税」なのかといえば、そんなことはありません。

確かに、独身の人にとっては子ども・子育て支援金制度による直接的なメリットはないかもしれません。しかし、少子化が改善することに対して得られる間接的なメリットは、独身の人も等しく受けることになります。

少子化が進むと、15歳から64歳のいわゆる現役世代、労働年齢人口が減ります。若い人がいなくなれば内需(国内の需要)が減るため、経済活動が縮小していきます。労働力が確保できなくなれば、企業も成長したり投資したりできなくなるため、さらに経済活動がシュリンクしていきます。東京などの大都市はそれでもしばらくは人口が集中すると考えられますが、地方では過疎化がいっそう進むことになります。

若者が減ると、社会保障制度の維持も難しくなります。公的年金制度や介護保険の制度は、今の高齢世代を現役世代が支える「世代間扶養」で成り立っています。現役世代が少なくなれば、高齢世代を支える現役世代の負担は増す一方です。さらに、今の現役世代が高齢世代になったときには、将来世代(将来の現役世代)が支えることになりますが、肝心の将来世代がいないとなれば、今の現役世代が高齢世代になったときには社会保障制度がさらに厳しいものになっていることも考えられます。

経済の悪化・社会保障の悪化は、少子化・人口減少が進めば進むほど「負のスパイラル」に陥ります。もしも、少子化に歯止めがかからなければ、独身の人を含むすべての人に影響が及ぶことになるでしょう。一方、少子化・人口減少のペースが遅くなったり、あるいは改善に向かったりすれば、経済や社会保障のさまざまな問題の解決の糸口が見えるかもしれません。

そもそも子ども・子育て支援金制度では独身の人だけでなく、すべての人が保険料を負担することも忘れてはいけません。こう考えると、子ども・子育て支援金制度は必ずしも負担だけが増える「独身税」だとはいえないのではないでしょうか。

ただし、子ども・子育て支援金制度によって、少子化・人口減少の流れが改善するかはわかりません。そもそも、少子化対策自体は1990年代からさまざまなことが行われてきたものの、成果が出ていないのが現状です。

今回も改善しないとなれば、いよいよ日本は衰退してしまいかねません。子ども・子育て支援金制度でどのような成果があったのか、私たち一人ひとりがきちんとチェックする必要があるでしょう。

未来を明るくするのは投資

自助努力の筆頭に挙げられるのは、やはり投資です。中でも、インフレや人口減少リスクに備えやすい「不動産投資」は、将来を見据えた資産形成の選択肢として注目されています。

少子化・人口減少によって、経済が悪化したり、社会保障に影響が出てきたりするかもしれません。それを防ぎ、未来を明るくするためには、自助努力も欠かせません。

自助努力の筆頭に挙げられるのは、やはり投資です。将来に備えて、今のうちから長期・積立・分散投資を心がけてコツコツとお金を準備しておけば安心ですよね。NISA(ニーサ・少額投資非課税制度)のつみたて投資枠やiDeCo(イデコ・個人型確定拠出年金)といった制度を利用すれば、簡単に長期・積立・分散投資ができるだけでなく、得られた利益にかかる税金をゼロにできるので、より効率よくお金が増やせます。

少子化・人口減少の問題は、すぐに解決できる単純な問題ではありません。

今のうちから自分自身でも貯蓄や投資などを行い将来に備えることで、未来を明るいものにしていく努力が大切だといえるでしょう。

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計190万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X:@takayamakazue