住宅ローンの固定金利・変動金利、どちらを選ぶ?

家を買うときにほとんどの人が利用する住宅ローン。いざ住宅ローンを借りることになった場合、一番気になるのは金利でしょう。

住宅ローンの金利タイプには、大きく分けて固定金利と変動金利があります。どちらを選ぶかによって、総返済額が変わってきます。そのうえ、最終的にどちらの総返済額が少なく済むかは返済し終えるまでわかりません。

とはいうものの、金利の選択でできるだけ後悔したくないですよね。そこで今回は、住宅ローンの固定金利・変動金利の特徴と、固定金利・変動金利の決まり方、そして住宅ローンを借りるにあたって固定金利・変動金利のどちらを選ぶかを決める際の考え方を紹介します。

住宅ローンの固定金利・変動金利とは?どう違う?

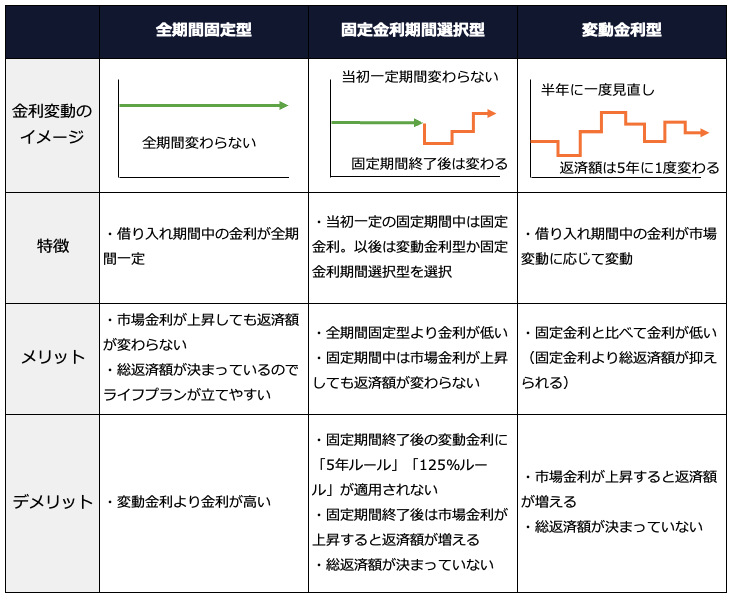

住宅ローンの金利タイプには、大きく「固定金利」と「変動金利」の2種類があります。固定金利にはさらに、「全期間固定型」と「固定金利期間選択型」の2種類があります。

●全期間固定型(固定金利)

固定金利は、借入時に決められた金利が固定されている金利タイプです。全期間固定型の場合、金利は返済終了(完済)までずっと変わりません。

完済までずっと金利が変わらないということは、毎月の返済額もずっと変わらず、総返済額も住宅ローンを借り入れたときに決まるということです。そのため、全期間固定型の固定金利の住宅ローンは、将来にわたって家計の見通しが立てやすいのがメリットといえます。住宅ローンの返済額が決まっていれば、教育資金や老後資金など、他の資金の計画も立てやすいですよね。

一方、全期間固定型の固定金利は、一般的に変動金利や固定金利期間選択型の固定金利よりも高く設定されています。

●変動金利型(変動金利)

変動金利は、返済期間中の金利が半年ごとに見直される金利タイプです。後述しますが、住宅ローンの金利は市場金利の動向に左右されます。市場金利が上昇すれば、それにともなって返済期間中の金利も上昇しますし、市場金利が下降すれば、返済期間中の金利も下降します。

変動金利のメリットは、固定金利よりも金利が低いことにあります。ただ、市場金利が今後上昇することになれば、毎月の返済額も上昇します。返済額が変わってしまうので、最終的な総返済額がいくらになるかはわかりません。

もっとも、たとえ市場金利が上昇しても、実際の返済額が変わるのは5年に1度(5年ルール)、返済額の変動幅は変動前の1.25倍まで(125%ルール)となっているのが一般的(※)。毎月の返済額が急激に上昇しないようになっています。

※返済方法を毎月の返済額(元金+利息の合計)が一定額になる「元利均等返済」にした場合のルールです。毎月返済する元金が一定額になる「元金均等返済」に5年ルール・125%ルールはありません。

●固定金利期間選択型

固定金利期間選択型は、借入時から一定期間の金利が固定される金利タイプです。金利が固定される「固定金利期間」は2年、3年、5年、10年、15年などがあり、金融機関によって異なります。固定金利期間が終わると、その時点の金利で変動金利型を選んだり、再び固定金利期間選択型を選んだりできるようになっています。

固定金利期間選択型の金利は、変動金利型よりは高めで全期間固定型よりは低めです。固定金利期間が続いているうちは、市場金利が上昇しても返済額は変わりませんので、金利上昇のリスクを避けられます。

しかし、固定金利期間が終わり、次の変動金利型または固定金利期間選択型を選ぶときには、変動金利にあった5年ルール・125%ルールが適用されません。そのため、市場金利の動向によっては、毎月の返済額が急激に上昇する可能性があります。

<全期間固定型・固定金利期間選択型・変動金利型の違い>

現状の金利はどうなっている?

日本銀行(日銀)は2024年3月、それまで続けてきた「マイナス金利政策」を解除し、2007年以来17年ぶりに政策金利の利上げを決定しました。その後、2024年7月と2025年1月には政策金利を引き上げる利上げを発表。本稿執筆時点(2025年8月7日)の政策金利は0.5%となっています。

政策金利の利上げの影響を受けるのは、変動金利です。

変動金利の住宅ローンは、優良企業に対して1年未満の期間に資金を貸し出す際に適用する「短期プライムレート」を基準にしています。多くの金融機関は、短期プライムレートに1%上乗せした金利を基準金利としており、その基準金利から引き下げ幅を差し引いて、実際に借りるときの借入金利を決めています。

一方、全期間固定型や10年以上の長期の固定金利期間選択型の住宅ローンは、長期金利の代表「10年もの国債の利回り」の影響を受けます。長期金利は債券市場の受給バランスや市場参加者の思惑で金利が変動します。

近年の短期プライムレートと10年もの国債の利回りは、次のようになっています。

<短期プライムレートと10年もの国債の利回りの推移(2020年〜2025年8月7日)>

短期プライムレートは、2009年1月からずっと1.475%でした。それが2024年9月に1.625%、2025年3月に1.875%に上昇しています。

一方、10年もの国債利回りは2020年時点ではマイナスだったのですが、じわじわと上昇して1.5%前後になっていることがわかります。2022年以降、日銀が行う金融政策のなかで、長期金利の上限の引上げを段階的に容認してきたこともあって10年もの国債利回りは上昇傾向にあります。

直近、2025年4月に10年もの国債の利回りが大きく下落しているのは、米トランプ政権による相互関税の発表によるもの。景気悪化の懸念から株価が暴落し、債券が買われたためです。一般に、株と債券は逆の値動きをします。株が売られて債券が買われ、債券価格が上昇すると、10年もの国債の利回り、つまり長期金利は下落するという関係にあります。

これに合わせるようにして、住宅ローンの金利も上昇してきています。

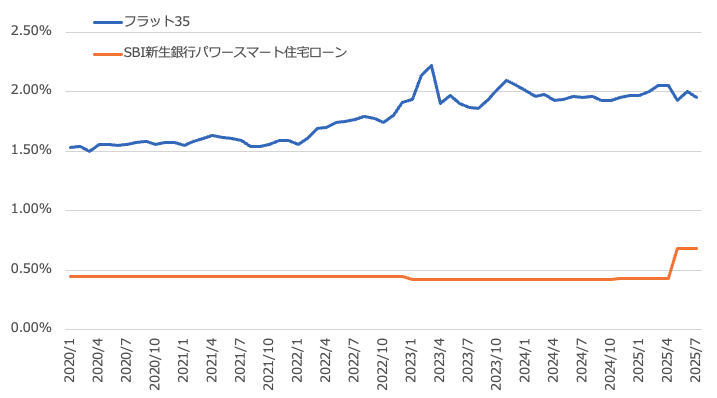

<変動金利と固定金利の比較>

フラット35は民間金融機関と住宅金融支援機構が提携して提供する最長35年の全期間固定金利の住宅ローンです。ここでは21年以上・融資率9割超の場合の最低融資金利の推移をグラフにしています。

変動金利は基準金利からの引き下げ幅が銀行により異なるので一概には示せないのですが、ここでは一例として、SBI新生銀行の変動金利型の住宅ローン「パワースマート住宅ローン」の金利の推移をグラフにしています。

固定金利と変動金利では、1%以上の金利差があります。変動金利のほうが安いことは一目瞭然です。

フラット35の固定金利は年を追って緩やかに右肩上がりになっています。10年もの国債の利回りの上昇の影響によって、固定金利の住宅ローンの金利がじわじわと上がっていることが見て取れます。

一方、SBI新生銀行の変動金利の住宅ローンの金利は長らく横ばいです。短期プライムレートが変わっていなかったのですから、変動金利にも大きな変化はないというわけです。しかし、その短期プライムレートも引き上げられたことから、2025年になって変動金利も上昇をはじめていることがわかります。

ひとつ押さえておきたいのが「金利は先に固定金利が変動し、後から変動金利が変動する」ということ。固定金利の基準となる長期金利は市場の動向を大きく受けるのに対し、変動金利の基準となる短期金利は政策金利の影響を受けるからです。

「変動金利が上がったから固定金利にしよう」と思ったときには、すでに固定金利も上昇している可能性があるので、注意が必要です。

固定金利・変動金利がおすすめの人

今後の政策金利や市場金利、さらには住宅ローンの金利の動向を予想するのは難しいものがあります。

少なくとも日銀は今後も利上げを進めたいと考えています。米トランプ大統領の関税などにより経済の不確実性が増しているなか、すぐに利上げが行われるかはわかりません。しかし、1回の利上げで0.25%ずつ金利が引上げられるとすると、あと2回の利上げで政策金利は1%に達します。

10年ものの国債利回りは近年の最高水準です。変動金利の利率が固定金利に追いつくには、あと3回、4回と利上げを行う必要があるでしょう。その意味では、変動金利が今後も優勢ではないかと考えられます。

変動金利の上昇がどうしても心配な方は、固定金利にするのもよいでしょう。これにより、利息は増えてしまいますが、以後は金利の上昇を気にする必要がなくなります。なにより、固定金利にすれば返済額も一定になり、計画的に返済できるようになります。

以上を踏まえて、変動金利・固定金利がおすすめの方をまとめると、次のようになります。

●変動金利がおすすめの方

- 今後も変動金利の水準が固定金利を上回ることがないと考える方

- 金利の変動を確認できる方

- 金利が上昇しても家計に余裕があり貯蓄などで対応できる方

- 借入金額が少ない、または借入期間が短い方

●固定金利がおすすめの方

- 将来、金利の上昇によって返済額が増えると支払いが難しくなる方

- 計画的に返済計画を立てたい方

- 金利変動のリスクに備えたい方

- 金利を気にせずにライフプランを設計したい方

「固定金利は魅力だけれど、今後また金利が下がる可能性も捨てきれない」という場合には「固定金利選択型」を選ぶようにすれば良いでしょう。

国土交通省「令和6年度 民間住宅ローンの実態に関する調査 結果報告書」によると、2023年度の新規貸出額における金利タイプの割合は「変動金利型」が84.3%と圧倒的多数を占めています。固定金利期間選択型は9.0%、全期間固定金利型はフラット35など(証券化ローン)と合わせて6.6%となっています。

変動金利型は現状の金利水準が低く、返済額が少なくなるのがメリットですが、今後の変動金利上昇のリスクがあるのも事実です。単に「固定金利より安いから」という理由だけで選ぶのではなく、将来の金利上昇に備える準備ができているかどうかや今後のライフプランも考慮して、しっかり考えて選ぶようにしましょう。

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計180万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X(旧Twitter):@takayamakazue