「パワーカップル」の家計にひそむ「家計破綻リスク」回避するには?

高収入の共働き夫婦を指す「パワーカップル」。明確な定義はありませんが、一般的には夫婦ともに年収700万円以上をパワーカップルと呼ぶことが多いようです。

ただ、パワーカップルには「家計破綻リスク」がないのかといえば、そんなことはありません。

今回は、パワーカップルの家計にひそんでいる家計破綻リスクと回避方法を紹介します。

夫婦のお金の管理、どうしている?

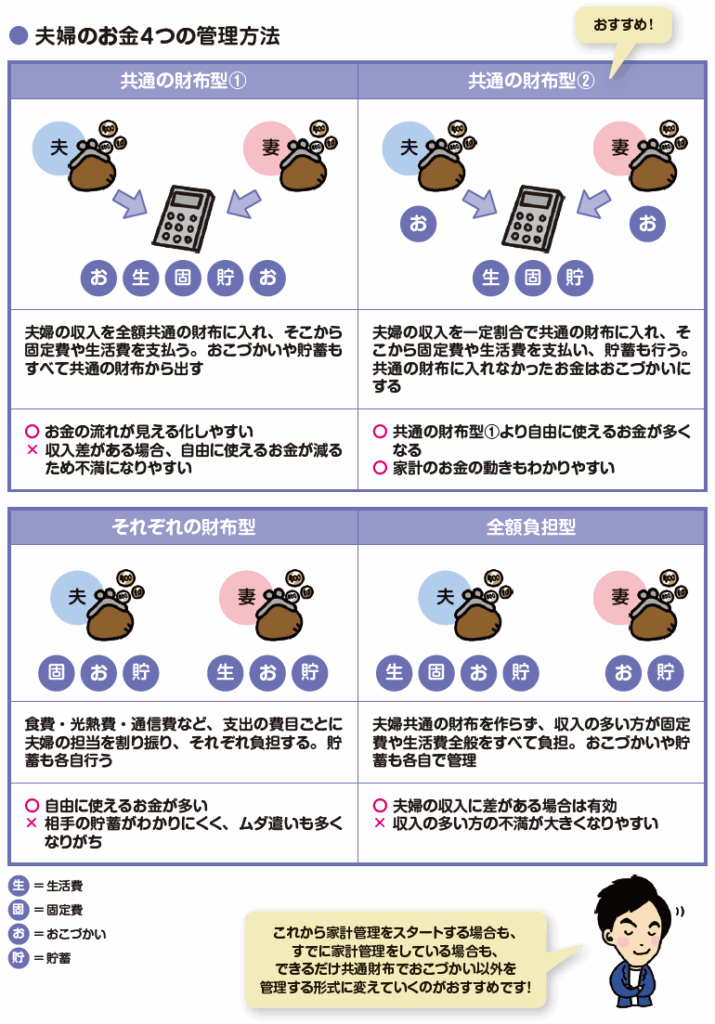

夫婦でのお金の管理、どうしていますか?毎月の生活費や固定費、おこづかいや貯蓄には誰のどんなお金をあてていますか?細かく見れば夫婦の数だけいろいろあるとは思いますが、大別すると次の4パターンのどれかでしょう。

<夫婦のお金4つの管理方法>

共通の財布型は、夫婦でお金を出し合って共通の財布に入れる方法。おこづかいを共通の財布から出すパターンと、それぞれで出すパターンの2つがあります。それぞれの財布型は夫と妻で負担する費目をわけて支払い貯蓄もそれぞれで行うパターン。そして全額負担型は収入の多い方が生活費や固定費をすべて負担するパターンです。

筆者のもとに相談に訪れる共働き夫婦は「それぞれの財布型」が多いです。同様に、パワーカップルも「それぞれの財布型」が多くなっています。

パワーカップルはお金があるので、それぞれの財布型でも問題なく生活費や固定費を支払うことができます。そして支払った残りをおこづかいと貯蓄に分ければいいので簡単です。それぞれの財布型はストレスなく自由に使えるお金が多いので、パワーカップルには都合がいいのでしょう。

お互いの貯金額を把握していないとどうなる?

それぞれの財布型は自由に使えるお金こそ多いのですが、欠点があります。それは、相手の貯蓄の状況がわかりにくく、家計全体で無駄遣いが多くなりがちなことです。

夫婦がお互いに「妻(夫)が貯蓄しているだろう」と思っていたら、いざお金が必要になったときに「意外と貯蓄がない!」と驚いてしまうかもしれません。

人生何かと、お金がかかります。「教育資金」「住宅資金」「老後資金」の「人生の三大資金」にはいずれも数千万円単位のお金がかかります。パワーカップルであれば、これらのお金を貯める素地はあります。しかし、だからといって貯蓄をおざなりにしていると、お金が思うように貯まらず、ライフイベントに際してお金が用意できない可能性があります。

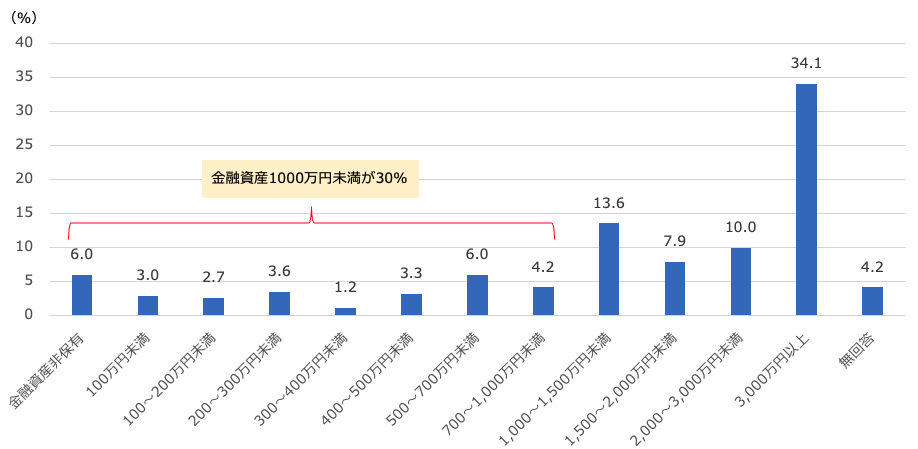

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査」によると、年間収入が1200万円以上あるにも関わらず金融資産非保有、つまり貯蓄ゼロの世帯があることが示されています。

<年間収入1200万円以上の世帯の金融資産保有額>

グラフをみると、3000万円以上貯蓄できている世帯が34.1%ともっとも多くなっていますが、「金融資産非保有」世帯が6%あります。金融資産保有額が1000万円までの世帯は合計で30%です。パワーカップルのような世帯でも、意外とお金が貯められていないと思われるのではないでしょうか。

パワーカップルの場合、収入が多いから大丈夫と、稼いだお金はほぼ支出に回すケースが意外と多くあります。しかし、将来に備えておくことは重要です。

人生何が起こるかわかりません。育児に追われ、働ける時間が短くなり収入が下がることもあるでしょう。ケガや病気、親の介護などが原因で収入が下がることもあるでしょう。

パワーカップルの場合、収入が下がっても、支出をすぐにダウンサイズできない傾向にもあります。このように高収入世帯でも、貯蓄が底をついて家計破綻するリスクはあるのです。

お金を確実に貯めるためには、共通の財布を作ることをお勧めします。共通の財布には、お互いの収入から決められた額を出してお金をまとめ、そこから生活費や固定費を支払うため、お金の流れが「見える化」しやすいのがメリットです。

共通の財布型で、おこづかいまで共通の財布から出そうとすると、特に収入の多いほうが自由にできる金額が減るため、不満になりやすいのがデメリットです。したがって、おすすめは共通の財布に入れなかった分を自分のおこづかいにするパターンです。

夫婦の収入に差がある場合は、「夫6:妻4」などと、共通の財布に入れる金額の配分を変えます。残った分はおこづかいにすれば、自由に使えるお金も多くなります。

お金を貯めるときには、給料が入ったら先に貯蓄分を取り分ける「先取り貯蓄」を実践しましょう。先取り貯蓄をすれば、たとえ残りのお金をすべて使ったとしても、先取り貯蓄分は確保できます。

夫婦で必ず活用したい「資産形成の制度」

資産形成をするならば、必ず活用したい制度があります。

●NISA(ニーサ・少額投資非課税制度)

NISAは投資で得られた利益を一生涯にわたって非課税にできる制度です。2024年に制度が改正されて使い勝手がよくなったことから「新NISA」と呼ばれることもあります。NISAの口座は1人1口座。投資金額1800万円(生涯投資枠)までの投資で得られた利益が非課税にできます。つまり、夫婦それぞれで新NISAを利用すれば、一世帯にNISA口座が2つある状態にでき、合わせて3600万円までの投資で得られた利益が非課税にできます。

NISAの非課税投資枠には、つみたて投資専用のつみたて投資枠と、一括購入もできる成長投資枠の2つがあります。つみたて投資枠では年120万円、成長投資枠では年240万円まで投資ができます。パワーカップルであれば、投資額を多くしやすいでしょう。夫婦ともに非課税投資枠を使い切ることもできるかもしれません。非課税投資枠を使い切ったとしても、引き続き資産を非課税で運用することができますし、売却しても翌年に売却した分の非課税投資枠が復活しますので、再び非課税での投資をすることもできます。

夫(妻)は「教育資金+余暇資金担当」、妻(夫)は「老後資金担当」などと分けて活用するのも一案です。目的別にお金を貯めるときに、口座をわけておけばわかりやすいですね。

●iDeCo(イデコ・個人型確定拠出年金)

iDeCoは自分で出した掛金を運用し、その成果を老後(原則60歳以降)に受け取る制度。老後の公的年金の上乗せを作る制度です。

iDeCoの掛金は全額が「小規模企業共済等掛金控除」という所得控除の対象です。所得控除とは、税金の計算のもとになる「所得」から掛金の分を差し引く(控除)こと。税金の額は、所得控除をしたあとの所得(課税所得)に税率をかけて計算します。ですから、所得控除をすることで、毎年の所得税や住民税が安くできます。パワーカップルの場合、所得税の税率も高いので、受けられる所得控除の恩恵も大きいでしょう。

また、NISA同様iDeCoでも運用で得られた利益にかかる税金をゼロにできます。非課税の恩恵を受けることでより効率よくお金を増やすことができます。

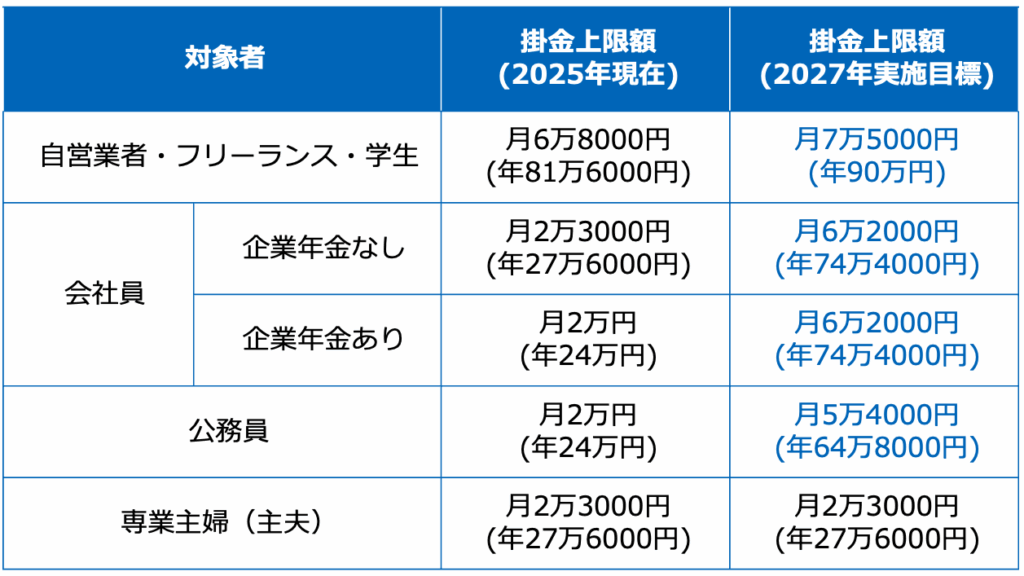

iDeCoの掛金は毎月5000円からで、上限は公的年金の種類や企業年金の有無で変わります。2027年からは掛金の上限が大幅に引き上げられる予定です。

<iDeCoの掛金上限額>

掛金上限額が増えれば、その分出せる掛金額も増え、所得控除できる金額も増え、節税できる金額も増えることになります。原則60歳まで引き出せないなど、NISAより自由度は低いのですが、収入が多く、所得税率が20%を超えるような場合はiDeCoを優先したほうがいいでしょう。

ペアローンを組んでいる場合の落とし穴

新築マンションの高騰が続いています。不動産経済研究所「首都圏新築分譲マンション市場動向」(2025年7月)によると、東京23区の新築マンションの平均価格は1億3532万円。前年同月比で24.4%増だというのですから驚きです。

これほど高額な新築マンションを購入できる世帯は、パワーカップルになるでしょう。パワーカップルの多くは、夫婦で住宅ローンを組む「ペアローン」を利用する傾向が見られます。リクルート「2024年首都圏新築マンション契約者動向調査」によると、総年収1000万円以上の世帯で「世帯主と配偶者のペアローン」を選んだ割合は実に79%となっています。

ペアローンでは、それぞれが同じ金融機関で1本ずつ2本のローンを契約します。ペアローンは別々の契約なので、借入額や金利のタイプ、期間などの契約条件を個別に設定することが可能。お互いに相手の連帯保証人になるケースが一般的です。住宅ローン控除も2人分利用が可能です。

ペアローンでは、夫婦とも団信(団体信用生命保険・住宅ローン契約者が亡くなったり高度障害になったりしたときに住宅ローンの残債がゼロになる保険)に加入することができます。

ただ、通常の団信の場合、夫または妻にもしものことがあったときに残債がゼロになるのは、相手方の住宅ローンの残債だけです。自身の住宅ローンの残債はゼロにはならず、引き続き支払いが残ります。

ところが、2024年6月に登場した「ペアローン団信」(ペアローン蓮生(れんせい)団信)では、夫婦どちらかが死亡・高度障害になったときに両方の住宅ローン残債がゼロになります。

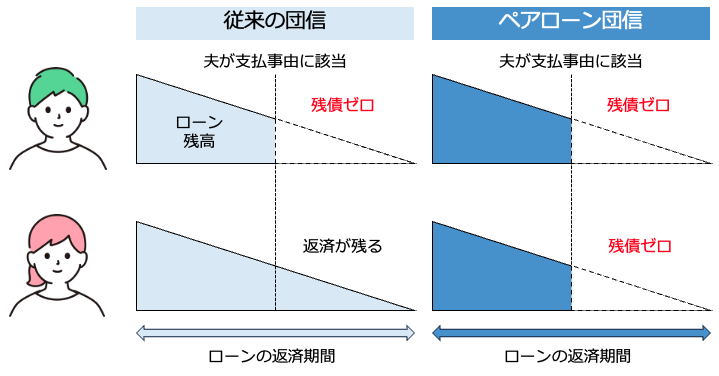

<従来の団信とペアローン団信>

図のように、仮に夫が亡くなった(支払事由に該当した)場合、従来の団信では妻の返済が残りますが、ペアローン団信では妻の住宅ローンの残債もゼロになるので、以後は住宅ローンの返済が免除されます。

ペアローン団信は、住宅ローンの金利に0.2%程度の金利を上乗せすることで利用できます。がん保障特約をプラスしたペアローン団信もあります(金融機関によって異なります。利用にあたっては、審査に通過することが必要です)。

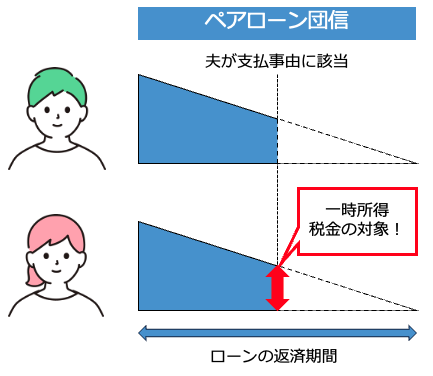

ただし、ペアローン団信にも落とし穴があります。それは、ペアローン団信で免除される「自分自身の住宅ローン残債額」が課税対象になる点です。

相手方が亡くなったとき、住宅ローンの残債全てなくなります。しかし、自身の支払いを免除された「住宅ローン残債額分」は「一時所得」として扱われ、所得税・住民税の対象になるのです。

<ペアローン団信の自身の返済免除分は一時所得>

パワーカップルの場合、夫婦それぞれのペアローンの借入額も多くなりがちです。すると、一時所得が多くなり、かかる税金も多くなります。仮に残債が数千万円ある場合、所得税・住民税合わせて数百万円程度かかります。

貯蓄のあるパワーカップルであれば問題ないですが、貯蓄がなければ税金が支払えないという事態に陥ることもある点は押さえておきましょう。

「パワーカップル」の家計にひそむ「家計破綻リスク」を回避するには、日頃からお金のことに夫婦で向きあい、計画的にお金を用意していくことが大切。

「夫婦でお金のことを話してない」と思われたなら、まずは家計の管理方法から見直してみることをおすすめします。

頼藤 太希(よりふじ・たいき)

マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。慶應義塾大学経済学部卒業後、外資系生保にて資産運用リスク管理業務に従事。2015年に創業し現職。日テレ「カズレーザーと学ぶ。」、TBS「情報7daysニュースキャスター」などテレビ・ラジオ出演多数。主な著書に『はじめての新NISA&iDeCo』(成美堂出版)、『定年後ずっと困らないお金の話』(大和書房)など、著書累計180万部。YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。日本年金学会会員。日本証券アナリスト協会検定会員。宅地建物取引士。ファイナンシャルプランナー(AFP)

X(旧Twitter)→ @yorifujitaiki