投資家必見!「大切な資産」を次世代へ確実に渡すための相続準備と手続き全解説

「相続はまだ早い」「うちは財産が少ないから関係ない」そう思っていませんか? しかし、相続は資産の多寡や年齢にかかわらず、いつ発生するか予測できません。築き上げた大切な不動産、株式、そして保険などの資産も、万が一の際に情報が不明確であれば、家族が引き継げずに宙に浮いてしまうリスクがあります。

本コラムでは、資産を引き継ぐご家族が困らないように、投資家が今すぐやっておくべき相続の準備に焦点を当てます。特に複雑になりがちな不動産・株式・生命保険の相続手続きの流れを網羅的に解説。NISA口座の注意点や非課税枠の活用法など、投資家特有の留意点も詳しく紹介します。

不動産の相続手続き

まずは、不動産の相続に必要な手続きを見ていきましょう。

1.遺言書の有無を確認

相続では亡くなった本人(被相続人)の意思が尊重されるため、遺言の制度があります。遺言書があれば、遺言書の内容に従って相続手続きが行われます。まずは遺言書が残されていないかどうか、遺言書を探すところから始まります。公正証書遺言が残されている場合、全国のどこの公証役場にたずねても遺言書の有無が調査できます。遺言書の方式は、自筆証書遺言や公正証書遺言など複数ありますが、最も日付が新しいものが優先されます。

遺言書の存在を知らずに遺産分割協議が行われたとしても、遺言書が見つかれば遺産分割協議よりも遺言書の内容が優先されるので、遺言書の有無は特に重要です。

2.相続人の確定

亡くなった本人(被相続人)の財産を承継する相続人を確定させます。被相続人が生まれてから死ぬまでの戸籍謄本(戸籍全部事項証明書)を取り寄せることで、結婚や子の出生、親族関係などを証明します。

場合によっては、普段会ったこともない人が相続人になっていることもあります。後から新たな相続人が見つかった場合、基本的には遺産分割協議のやり直しが行われることになります。

3.遺産分割協議

遺言書があれば、原則的には遺言書の内容のとおりに相続しますが、遺言書がない場合には相続人全員で遺産分割協議を行います。相続財産の分け方が決まれば、誰がどの財産を相続するのか遺産分割協議書を作成します。その書面には全員が署名・押印します。

被相続人の不動産を特定する場合には、固定資産税の課税証明書などを利用しますが、固定資産税がかからない物件の場合には特定ができずに漏れてしまうことがあります。不動産があると思われる市区町村で「名寄帳」の写しを取得し、その自治体に所有する不動産全部を確認します。また、不動産については、物件ごとに法務局で「不動産登記事項証明書」を取得して念入りに調査しましょう。固定資産税の課税証明書だけは、記載ミスがある場合が多く、認識とずれが生じているケースや間違っているケースが多々あります。

4.不動産の相続登記

不動産を相続して所有権移転登記をすることによって、不動産の相続手続きは完了します。遺言書や遺産分割協議書、戸籍関係の書類、所有者になる人の住民票の写しなどの必要書類を法務局に持参して手続きをします。不動産の数が少ない場合には、自分でも申請手続きができますが、司法書士に代理してもらい申請手続きを行うこともできます。

また、不動産の相続登記は2024年4月から義務化されました。相続によって不動産を取得した相続人は、不動産を相続で取得したことを知った日から3年以内に相続登記をしなくてはなりません。正当な理由がないのに相続登記をしない場合には、10万円以下の過料が課される可能性があります。

株式の相続手続き

亡くなった本人(被相続人)が株式を持っていた場合、株式の相続手続きも発生します。株式の相続手続きは、次のような手順で行います。

1.相続人や相続財産の確認

株式の場合においても、相続人の確定が必要です。また被相続人が保有していた株式などの財産の確認も必要です。

被相続人がどこの証券会社で取引していたかがわかる場合には、証券会社に連絡し、口座名義人が亡くなったことを伝え、相続に必要な書類を取り寄せます。さらに、残高証明書を取得して保有銘柄を特定させます。

もし、取引をしている証券会社の手がかりが見つからない場合には、証券保管振替機構(ほふり)に登録済加入者情報の開示請求を行うことで、亡くなった方が開設している証券口座がどの金融機関にあるかを有料で確認することができます。調査の対象は、上場株式等、株式等振替制度に基づき管理されている証券です。

2.遺産分割協議と名義変更手続き

遺言書の有無を確認し、遺言書がない場合には、相続人全員で株式を含む相続財産の分け方を決めます。遺産分割協議の場合には、遺産分割協議が成立したことを証するために、遺産分割協議書を作成します。株式の名義変更では、証券会社で発行してもらった書類のほか、必要書類を準備して証券会社で名義変更の手続きを行います。もし、相続人が証券口座を持っていない場合には、新規口座を開設しなければなりません。

3.NISA口座の相続手続きと注意点

NISA(少額投資非課税制度)とは、一定金額の投資であれば規定を満たすことによって、投資の売却益や利金・配当金などの税金が非課税となる制度です。通常、売却益や配当金には20.315%の税金が課されるので、NISA口座を利用することで節税しながら資産を増やすことができます。

しかし、非課税が適用できるのは、NISA口座名義人である本人が生きている間だけです。亡くなってしまった被相続人のNISA口座は、相続人のNISA口座に移管することはできず、課税対象の相続人の口座に移されます。相続発生時までの含み益は非課税ですが、相続が発生した後の配当金や分配金は課税の対象になります。また、NISA口座の銘柄を引き継ぐ際の取得価格は、相続発生時の終値になることに留意しましょう。

NISA口座の相続手続きは、株式の相続手続きと同じです。

生命保険の相続手続き

家族が亡くなった際に、その方が生命保険に入っていれば、死亡保険金を受け取る手続きを行います。死亡保険金は、家族が亡くなったからといって、自動的に保険金が銀行口座に振り込まれてくるわけではなく、受け取るための手続きが必要です。請求しないまま放置すると時効によって請求権が消滅してしまうので、できるだけ早く死亡保険金を受け取る手続きを行いましょう。

1.生命保険に入っていたかどうか調査

家族が生命保険に加入していた場合には、証書が発行されるので、家の中を証書があるか探します。それ以外にも保険会社から来た郵便物や預金口座からの引き落としの履歴があるかもしれません。

もし、どこの保険会社に加入していたかわからない場合には、生命保険協会に「生命保険契約照会制度」を利用して、家族の生命保険を一括照会し、どこの保険会社に加入しているか調べることができます。ただし、この照会制度では、契約の有無が開示されるのみです。また、生命保険契約のうち、財形保険契約、財形年金契約、保険金の据え置きなどは調べることができません。

2.生命保険会社に連絡を取る

生命保険会社が特定できたら、その保険会社に連絡を取り、どのような手続き、書類が必要なのかをたずねます。原則は死亡保険金の受取人を指定しておくことが多いので、受取人が単独で保険会社に死亡保険金を請求することができます。しかし、受取人が「相続人」や「被相続人」なっている場合には、生命保険の受取りに相続人の協力が必要になります。

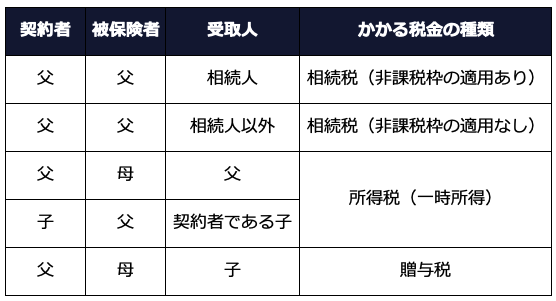

生命保険は、被保険者が亡くなった場合に支払われる死亡保険金において、保険の契約者と保険金の受取人の関係で、相続財産となるものとならないものに区分されます。

<生命保険金の課税関係(死亡保険金)>

また、相続により取得したとみなされた保険金のうち、一定額については相続財産とならず、生命保険金が非課税になる枠が設けられています。

【生命保険金の非課税枠】

500万円×法定相続人の数=生命保険の非課税枠

ここでいう「法定相続人の数」とは、実子がいる場合は養子のうち1人まで、実子がいない場合は養子のうち2人までを法定相続人の数に含めます。また、相続放棄をした者がいる場合には、相続放棄がなかったものとして法定相続人の数に含めて計算します。

たとえば、法定相続人が配偶者と子ども1人である場合には、生命保険金の非課税枠は、1000万円になります。受け取る死亡保険金が1000万円以下の場合には、相続税の対象になりません。受け取った死亡保険金のうち非課税枠を超えた分を相続財産に加えることになります。

500万円×法定相続人の数(2人)=1000万円

●生命保険の非課税枠が使えない場合

以下のようなケースには、生命保険金の非課税枠が使えません。

- 法定相続人以外が死亡保険金を取得した場合

- 相続を放棄した者が生命保険金を取得した場合(遺贈となるため)

- 被相続人の死亡後に支払われた被相続人が受け取るべき入院給付金の場合(未収債権となるため)

投資家がやっておきたい相続の準備

相続の手続きといっても資産の内容によって異なることがご理解いただけたでしょう。相続の手続きは煩雑で時間がかかるものですが、これに加え相続税の申告が加わると、さらに取り寄せる書類が増え、あっという間に申告期限の「被相続人が亡くなった日から10か月」がやってきます。このように、いつ起こるかわからない相続に関する準備として、検討しなければならないことがいくつかあります。

相続の準備の内容としては、残された家族の生活に関する対策、相続の手続きを軽減させる対策、相続人同士の争いごとを防ぐ対策、相続税の納税資金に対策などが主に挙げられます。一度に全部のことはできませんが、最初にとりかかるべきは、どんな財産をどこに所有しているか、財産種類や契約の種類別にして、財産目録を作っておくことでしょう。どんな資産があるのかを把握できなければ、相続の手続き自体を行うことができません。

財産目録は、一から準備するのは大変なので、エンディングノートにある「資産を書く項目」を利用すると整理がしやすく、便利です。そこまで準備する時間が取れない場合は、とりあえず、明細書や取引報告書などを1つのファイルに集約しておくだけでも構いません。

次に、生存中の生活のバランスを考えながら、これから築く財産や相続人に遺す財産などを意識して、金融商品を選んだり、投資を考えたりします。相続人同士でのもめごとを減らすためには遺言書が有効ですが、遺言書があれば相続対策は万全というわけではありません。相続人間で納得がいかない分け方になっていると、その後の親族のつきあいが疎遠になってしまいます。そのためには、財産を組み替えたり、金融資産を増やしたり、生命保険を活用するなどして財産を分けやすいものにしておくことも重要です。

特に不動産を所有する場合には、財産の中で最も揉めやすいといわれています。なぜなら、不動産が金銭面で金額が大きく、分けにくいことが原因となるからです。事前の準備や対策が必要です。

最後に、相続税が発生する場合には、納税資金をどうするかを考えます。相続税の特例制度を活用したり、相続財産の評価を下げたり、換金しやすい金融資産を増やしておくなど、納税資金で相続人が困らないように対策を講じておきます。

投資家が、不動産や株式などに投資し、保険を活用するのは、単に自分の資産を増やす目的だけではなく、家族との生活を豊かに幸せしたいと願う気持ちが根底にあると思います。投資は資産形成の手段であると同時に、次世代に残し託す財産でもあります。大切な人に安心して財産を託せるように、できることから少しずつ行動していきましょう。

執筆:池田幸代

株式会社ブリエ 代表取締役

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー