給与明細は“手取り確認”だけでいい?資産形成の判断軸を読み解く視点

毎月振り込まれる給与は確認していても、給与明細の中身までは見ていない——そんな人は少なくありません。しかし、税金や社会保険料、住民税の変化を理解することは、将来のお金の不安を“感覚”ではなく“構造”で捉える第一歩になります。近年はインフレや金利変動、制度改正などによって、同じ収入でも実際の手取りや生活コストが変化しやすい時代です。本質的に重要なのは、単に収入を増やすことではなく、「何にお金が引かれ、どう備えるか」という判断軸を持つことです。この記事では、給与明細の見方を入り口に、NISA・iDeCo・副業・不動産投資などを含めた長期視点の資産形成を整理します。

6月の給与明細はなぜ変わる?住民税の仕組みを理解する

6月の給与明細を見て「あれ、先月までと金額が違う」と気づいた人は、毎月給与明細を確認している人でしょう。6月の給与明細の金額が変わった理由は、住民税の金額が切り替わったからです。

住民税は、前年1年間の所得(収入からその収入を得るためにかかった経費を引いた金額)をもとに計算された金額を、6月から翌年の5月の1年間で納める仕組みになっています。たとえば、2026年6月から2027年5月までの1年間に納める住民税は、2025年の所得で計算された金額です。2025年の所得に応じて住民税が増減するため、2026年6月からの給与明細の金額が変わるというわけです。

会社員・公務員の場合、住民税は毎月の給与から天引きされます。毎年5月から6月に届く「住民税決定通知書」には、毎月の住民税がいくらかが記載されていますので、6月からいくらになるのか確認しましょう。

なお、住民税がかかり始めるのは、社会人2年目からです。たとえば、2025年4月から社会人になったとしたら、2025年6月からの住民税は「2024年の所得で計算された金額」になりますが、多くの場合社会人1年目の所得はないため、住民税もかかりません。一方、2026年6月からの住民税は「2025年の所得で計算された金額」になりますので、2025年(細かくいえば、2025年4月〜12月)の所得をもとにして住民税の金額が決まり、支払いが始まります。

社会人2年目で急に手取りが減ったと驚く方が多いのは住民税のこのような仕組みのためです。

給与明細はどこを見る?手取り・控除・総支給額の基本を整理する

毎月の給与明細には、毎月の給与の額面や天引きされる税金、社会保険料の金額、手取りの金額が記載されています。給与明細はデザインこそ各社異なりますが、どの会社でもほぼ同じです。

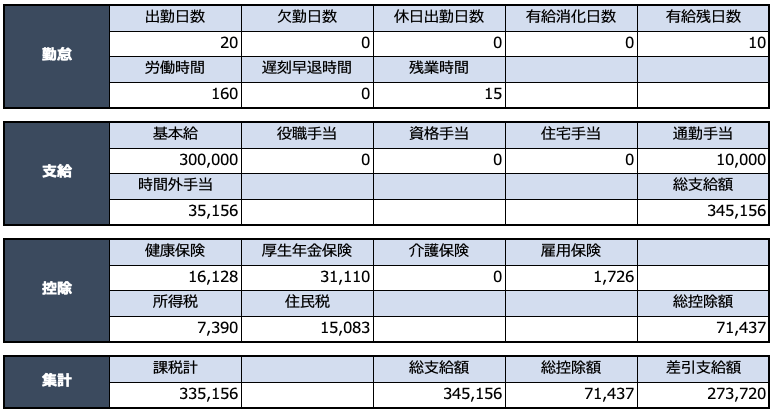

<給与明細のイメージ>

(株)Money&You作成

給与明細には、大きく分けて

- 勤怠:働いた時間などの実績

- 支給:基本給や手当など、給料としてもらえる金額

- 控除:税金や社会保険料など、給料から引かれる金額

の3つの項目が書かれています。

給与明細の「支給」に書かれた金額の合計、「総支給額」がいわゆる「月収」です。そこから差し引く(控除する)税金や社会保険料の金額の合計が「総控除額」です。そして、総支給額から総控除額を引いた残りの金額が「差引支給額」です。これが「手取り」で、毎月給与として銀行に振り込まれています。私たちは、毎月の「手取り」の金額で家計をやりくりします。

1月から12月までの総支給額を合計したものが年収になります。

通勤手当は自宅と勤め先の通勤にかかる費用を負担してくれる手当です。通勤手当は原則非課税ですが、社会保険料の計算の対象には含まれるため、通勤手当が多いとその分社会保険料が増える場合があります。

時間外手当は、残業をしたときに支払われる手当です。法定労働時間(原則1日8時間、1週40時間)を超えて残業した場合は、割増した残業代(基本は25%増し)が支払われる仕組みになっています。

給与明細に間違いが絶対にない、とは限りません。勤怠記録や時間外勤務のカウントが正しいか、もらえる手当がきちんと含まれているかも確認し、もし不明な点があれば勤め先の総務部・経理部などの所管部署に聞いてみましょう。

手取りを増やすには?制度理解から考える資産形成の選択肢

給与明細の内容を踏まえて、手取りを増やす方法を考えてみましょう。

●NISAはなぜ活用される?長期・積立・分散投資を考える

近年、以前よりも賃上げが浸透しはじめてきていますが、実際は、大手企業や若手層が中心で、誰もが給料を増やせるわけではありません。そのうえ、仮に給料が1万円増やせても、それに合わせて税金や社会保険料も増加するため、手取りが1万円増えるわけではありません。

そこで、なかなか給与が上がらない中でお金を増やすには、金融資産への投資を行い、お金を働かせて増やすことを考えることが大切です。その際に、NISAなどの非課税制度を活用すると良いでしょう。

NISAは、投資で得られた利益(売却益・配当金・分配金)にかかる20.315%の税金を一生涯ゼロにできる制度です。2024年に制度が大きく改正されたことから「新NISA」と呼ばれることもあります。

NISAでは、積立投資専用の「つみたて投資枠」と、積立投資だけでなく一括投資もできる「成長投資枠」の2つの非課税投資枠を併用して投資ができます。

つみたて投資枠では、金融庁の基準を満たし、長期・積立・分散投資でお金を堅実に増やすことが見込まれる投資信託やETF(上場投資信託)に投資できます。毎月100円から投資できる証券会社などもあるので、無理のない金額から投資することができます。

成長投資枠では、上場株式・ETF・REIT(不動産投資信託)・投資信託に投資が可能。つみたて投資枠では投資できない投資先や、つみたて投資枠の対象でない商品にも投資ができます。

あくまで投資ですので、元本保証はありません。しかし、長期・積立・分散投資をコツコツ続けることで、堅実にお金を増やす期待ができます。

できれば、毎月お給料が入ったら先に貯蓄や投資に回す金額を確保し、残りのお金で生活をする先取り貯蓄を心がけましょう。先取り貯蓄で先にお金を取り分けて、残ったお金で生活をすることができれば、確実にお金を貯めることができます。

●iDeCoはどんな制度?所得控除と老後資産形成の関係を理解する

投資を有効に活用することと同時に考えたいのが税金を減らす「節税」で、お金を増やす方法です。

所得税、住民税といった税金を減らすためのキーワードになるのが「所得控除」です。

所得控除は所得税や住民税の金額を計算するときに、本人や家族の状況、災害や病気といった個別の事情を税額に反映させるための制度です。全部で16種類あります。

たとえば、iDeCo(イデコ・個人型確定拠出年金)は、自分で毎月積み立てた掛金を運用し、その成果を原則60歳以降に一時金または年金の形で受け取ることができる、いわゆる自分年金を作る制度です。

iDeCoの掛金は全額が「小規模企業共済等掛金控除」という所得控除の対象になるため、その分所得税や住民税を減らすことができます。税金を減らしながら、自分の老後のお金を積み立てることができます。

たとえば、年収450万円、所得税率5%、住民税率10%(住民税は一律10%)の方が毎月1万円iDeCoで積み立てた場合、所得税、住民税合わせて年間で1万8000円安くすることができます。

iDeCoの他にも15種類の所得控除がありますので、利用できる所得控除がないかどうか確認しましょう。

●ふるさと納税は家計改善につながる?制度の仕組みを整理する

ふるさと納税は、自分が選んだ自治体に寄付をすることで、2000円を超える金額を所得税・住民税から控除できる制度です。

ふるさと納税は、自分が住んでいる自治体に納める住民税の一部を預け替えするような制度ですので、「節税」にはなりません。しかし、寄付した自治体からは寄付金の3割を上限とする返礼品がもらえます。仮に5万円寄付したら、1万5000円分の返礼品がもらえる計算です。節税ではないとはいえ、この返礼品の分だけお得にできるのですから、ぜひ活用しましょう。各地の肉や魚といった名産品も楽しくていいのですが、おすすめは日用品。ティッシュペーパーやトイレットペーパーといったものをもらうようにすれば、生活費の節約に役立ちます。

●副業で収入を増やす際に注意したい税金と確定申告の基本

本業の給与以外に収入の柱を持つことでも、手取りは増やせます。近年は副業を解禁する企業も増え、さまざまな形での副業が可能になっています。

会社員や公務員の場合、給与収入だけであれば勤め先の年末調整をすれば確定申告が不要ですが、1年間の副業の所得(収入−経費)が20万円を超えた場合、確定申告が必要です。

この場合の20万円は、「収入」ではなく「所得」であることがポイントです。

たとえば、副業で稼いだ収入が40万円だったとしても経費が25万円かかったのであれば、所得は15万円になります。

経費は、その仕事をする上で必要なものが対象です。たとえば、書籍代、文具代、打ち合わせのための交通費、通信費などは必要経費になります。

ただし、確定申告が不要であるのは所得税のみで住民税には申告不要のルールはありませんので注意しましょう。

●不動産投資は資産形成にどう活用される?長期視点で考える

安定した収入のある会社員の方は、金融機関から良い条件で融資が通りやすいという理由から、副業で不動産投資に取り組んでいる方も少なくありません。

不動産投資は、購入した物件を貸すことで家賃収入などの利益を得る投資です。不動産はマーケットの暴落に強く、インフレにも強い投資です。

不動産投資は、ローンの返済中は収入の助けにはなりません。なぜなら、家賃収入の大半はローンの支払いにあてられてしまうからです。キャッシュフロー(家賃とローン返済額の差額)はよくてもわずかにプラスになる程度です。しかし、ローン返済が終われば、家賃収入が丸ごと収入となります。一気にキャッシュフローがプラスになるため、安定した収入が手に入ります。

不動産投資でかかった費用は、多くが必要経費として認められます。管理委託料、管理費・修繕積立金、修繕費、火災保険料、ローンの利息、広告宣伝費、固定資産税、都市計画税、さらには不動産投資の勉強に使った費用まで経費として認められます。

不動産投資での所得(不動産所得)が1年間に20万円を超えた場合には確定申告が必要になります。仮に不動産所得が赤字になったとしても、給与所得と損益通算(ここでは、給与所得の黒字と不動産所得の赤字を相殺して税金を減らすこと)ができます。

節税で浮いたお金をどう使う?長期視点の資産形成につなげる

節税でお金が浮いたら嬉しいですよね。でも、いくら嬉しいからといってそれを無駄遣いしてしまうのでは本末転倒です。

節税で浮いたお金を長期的にコツコツと貯蓄したり投資したりすることで安定的に資産形成をすることができ、将来の不安が和らぎます。

また、給与明細は、捨てずに取っておくのがおすすめです。過去のものと比較することで、順調に給与が伸びているのか、社会保険料や税金の負担額の推移などを知ることで、今後の家計の予測や資産形成を考える上でも役立ちます。

これまで給与明細は見てこなかったという人も、今月からぜひ確認して資産形成に役立てましょう。

投資判断の3視点

給与明細を理解すると、「何にお金を使い、どう備えるか」という視点が見えてきます。資産形成では、一つの商品を選ぶことよりも、自分に合った組み合わせを長期視点で考えることが重要です。あわせて以下の記事も参考にしてください。

- 資産の分散について考えよう

資産形成で「一つに偏らない」考え方がなぜ重要なのかを整理します。 - 不動産投資が生命保険がわりに!

不動産投資を“保障”という観点から考える視点を紹介します。 - iDeCo(イデコ)と不動産投資で節税しながら将来に備えよう

制度活用と長期資産形成をどう両立するかを整理します。 - NISAだけで大丈夫?

NISAだけに偏らず、資産形成全体をどう考えるかを解説します。

参考情報:

・金融庁|金融リテラシーの考え方

・政府広報|成年年齢引き下げについて

・厚生労働省|社会保障制度の概要

・金融庁|NISA・iDeCo制度

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計190万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X:@takayamakazue