預けても借りても金利上昇時代。資産防衛のためにどう活用する?

日本銀行(日銀)は2024年3月、それまで続けてきた「マイナス金利政策」を解除し、2007年以来17年ぶりに利上げを決定しました。「日銀が金利を引き上げる」などというと、どこか遠い世界の話のように感じられてしまうかもしれませんが、そんなことはありません。日銀の金利の引き上げは、私たちの生活にも大きな影響があるのです。

今回は、日銀の金利の引き上げとはどういうことなのかを確認したうえで、金利が上がることで変わること、金利上昇時の金融商品や住宅ローンの活用法を紹介します。

金利が上がるってどういうこと?

預金や住宅ローンの金利の元となる金利を「政策金利」といいます。政策金利は各国の中央銀行、日本の場合は日本銀行(以下、日銀)が決めています。

日銀は、政策金利を上げ下げして景気をコントロールします。

景気が過熱して、インフレやバブルになりそうなときには、日銀は政策金利を引き上げます。金利が上がると、お金を借りるときのコストが上がってしまうため、個人や企業はお金を借りにくくなります。すると、投資や消費などの経済活動が落ち着きます。景気の過熱が抑えられると、消費が落ち着くため、物価も下がります。

反対に、景気を上向かせたいときには、日銀は政策金利を引き下げます。金利が下がると、お金を借りるときのコストが下がるため、個人や企業はお金を借りやすくなります。すると、投資や消費などの経済活動をしやすくなります。経済活動が活発化すると、景気が上向きになります。

もちろん、政策金利を上げ下げすることで必ずしもこのとおりになるわけではありません。日本は景気を上向かせるために、長らく「マイナス金利政策」をとってきました。

日本のマイナス金利政策は、日本の中央銀行である日銀が民間の金融機関から預かる預金にマイナス金利をつけることをいいます。民間の金融機関は、日銀にお金を預けると損をしてしまいますので、お金を企業や個人に貸し出そうとします。お金を借りやすい状態にすることで、景気回復を目指してきたのです。

しかし、冒頭でもお話ししたとおり、日銀は2024年3月にマイナス金利政策を解除することを決定しました。また、2024年7月と2025年1月には政策金利を引き上げる利上げを発表。本稿執筆時点(2025年7月11日)の政策金利は0.5%です。

日銀が政策金利を決める「金融政策決定会合」は年8回開催されています。金融政策決定会合の結果は多くの人が注目しており、ニュース速報で取り上げられるほどです。

政策金利の変動は、私たちの生活にも大きな影響を及ぼします。

一般的には、政策金利が上昇すると、下記のような影響があると考えられます。

- 普通預金や定預預金の金利が上がる

- 個人向け国債の金利が上がる

- 生命保険の保険料が下がる

- 住宅ローン金利が上がる

- 為替レートが円高になる

政策金利が下落した場合は、この逆の影響があると考えられます。政策金利は、さまざまな金利の大元(基準)の金利です。その大元が変動すれば、多方面で影響があるというわけです。

このなかから、定期預金の利息と住宅ローンの金利について、少し詳しく見ていくことにしましょう。

定期預金の利息はどう変わる?

定期預金は、預ける期間を決めて利用する預金です。一般的に定期預金にお金を預ける期間は数カ月〜数年の間となっていて、自分で選ぶことができます。

定期預金は、満期を迎えるまでは基本的にお金を引き出せませんが、自由に預け入れ・引き出しのできる普通預金よりも金利が高く設定されています。また、多くの場合預ける期間が長いほど、預ける金額が多いほど金利が高く設定されています。

銀行にお金を預けるときの金利は、政策金利を元にして決められます。政策金利が上昇することで、定期預金の金利も上がってきています。

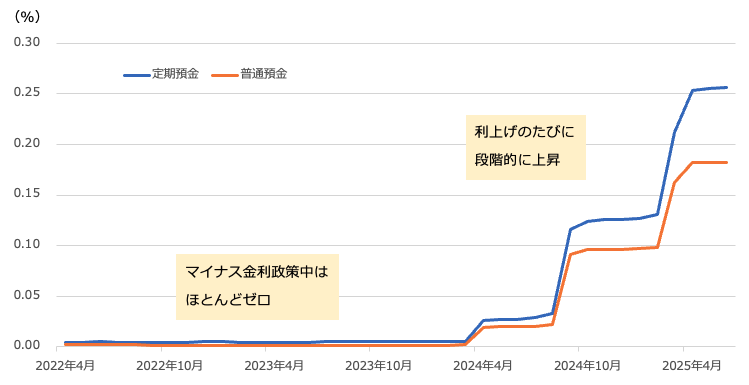

日銀のデータをみると、その様子は一目瞭然です。

定期預金・普通預金の金利の推移(2022年4月〜2025年6月、月次)

参考までに普通預金の金利の推移と並べて表示しています。

マイナス金利政策が行われていた2024年3月までは、定期預金も普通預金も金利はほぼゼロでした。しかし、2024年3月・2024年7月・2025年1月と政策金利が上がったことを受けて、定期預金の金利も普通預金の金利も段階的に上昇していることがわかります。普通預金よりも定期預金のほうが金利の高い様子もわかりますね。

たとえば、定期預金に100万円を1年間預けるとします。

仮に金利が年0.001%だったとしたら、1年後にもらえる利息は10円です。

100万円×0.001%×1年=10円

ですから、わずか10円です。しかも、税引後(20.315%を引いて小数点以下切り捨て)の金額は7円になってしまいます。

これが、金利年0.25%であれば2,500円となり、単純計算で250倍も多くなりました。ちなみに、税引後の金額は1992円です。

100万円×0.25%×1年=2,500円

ここでは日銀のデータで紹介しましたが、銀行によってはもっと金利の高い定期預金を用意していたり、一定期間内に預けることで高い金利の得られるキャンペーンを開催していたりすることもあります。マイナス金利政策時代の意識で「どこでも同じだろう」と思い込み、定期預金の預け先を考えないでいると、もったいないかもしれません。

住宅ローンの金利はどう変わる

日銀が利上げをすることで預金金利が上がるのはうれしい変化ですが、一方で住宅ローンの金利も上がってしまいます。

住宅ローンの金利タイプには、大きくわけて変動金利と固定金利があります。市場の金利の動向によって金利が変わるのが変動金利、変わらないのが固定金利です。

このうち、政策金利上昇の影響を直接受けるのは変動金利。変動金利は優良企業に対して1年未満の資金を貸し出す際に適用する「短期プライムレート」という金利を基準にして変動しています。なお、固定金利の金利は1年以上のお金を貸し出す際の長期金利を指標としており、長期金利の代表の「10年もの国債の利回り」の影響を受けます。長期金利は債券市場の受給バランスや市場参加者の思惑で金利が変動します。

固定金利の場合、市場の金利の動向によって金利は変わりませんが、いつ借りるかによって金利水準が変わってきます。

10年もの国債の利回りの推移(2020年〜2025年7月11日)

固定金利のもととなる長期金利は、2022年ごろから徐々に右肩上がりになっている様子がわかります。

仮に全期間固定金利の「フラット35」を使って35年間にわたって3000万円借りた場合、2022年1月と2025年6月の金利によって返済額は次のように変わります。

2022年1月 金利年1.3%

→毎月返済額8.9万円 総返済額3736万円

2025年6月 金利年1.95%

→毎月返済額9.9万円 総返済額4142万円

固定金利でも、この3年ほどで総返済額は400万円以上増えています。

変動金利の場合、固定金利よりも金利が低く設定されています。たとえば、三菱UFJ銀行のシミュレーションで35年間にわたって変動金利で3000万円借りた場合を調べると、適用される金利は年0.595%(2025年7月11日時点)、毎月返済額7万9141円、総返済額3323万9286円となっています。

ただし、変動金利は途中で金利が変わります。とはいっても、利上げによって急激に金利が上がるわけではありません。変動金利には「5年ルール」「125%ルール」というルールがあるからです(元利均等返済を選択した場合)。

●5年ルール

5年ルールは、住宅ローンの毎月の返済額が「5年に1度しか見直されない」ルールです。変動金利で住宅ローンを借りたときの金利は、6カ月に一度見直されます。しかし、それによって金利が上昇しても、5年ルールによって実際の毎月の返済額は5年に1度しか変わりません。

ただ、返済額は変えないといっても金利の変動は反映されていて、月々の返済額の内訳となる元金と利息の配分を調整して、月々の返済額を変えないようにしています。

例えば、毎月の返済額の合計が10万円で元金返済額が9万5,000円、利息が5,000円だったとします。適用金利が上がって支払い利息が増えると、毎月の返済額10万円は変わらないとしても、元金返済額が9万円、利息が1万円という内訳に変わります。

つまり、金利が上昇すると、元金の返済に充てられる割合が減り、利息を支払う割合が増えることになります。これにより、元金が減りにくくなってしまう点は押さえておきましょう。

●125%ルール

125%ルールは、変動金利の変動によって返済額の見直しがあっても、見直し後の月々の返済額は、前回の返済額の125%(1.25倍)までしか増えないというルールです。たとえば、毎月の返済額が10万円だった場合、政策金利がどれだけ値上がりしていたとしても、返済額は12万5,000円までしかアップしません。

ただし、125%を超えた分は、支払いがなくなるわけではなく、翌月の返済に繰り延べされます。

つまり、万が一、将来金利が上昇を続けた場合は、元金の返済が先延ばしにされる分、支払い利息が増えることになります。最悪のケースでは、最終返済日に返済しきれていない元利金が残った場合、一括返済をしなくてはならなくなります。

金利上昇時代の定期預金・住宅ローン活用法

ゼロ金利政策が解除され、政策金利が利上げ局面を迎えていることを紹介しました。利上げによって、定期預金の金利も上昇していきます。今後も利上げが行われるかどうか、またそれがいつかの予想は難しいですが、もしもさらに政策金利が上昇するなら、それにともなって定期預金の金利も上がっていくでしょう。すると、今利用している定期預金よりも高い金利の定期預金が出てくることもあるかもしれません。

ただ、だからといって利用している定期預金を中途解約して、新たな定期預金に乗り換えるのはおすすめしません。定期預金を中途解約すると中途解約利率が適用されて受取れる利息が減ってしまうからです。また、今が金利上昇局面だとすれば、他の定期預金に乗り換えても、またさらに金利の高い定期預金が出てくる可能性があります。

そこで検討したいのが「満期までの期間が短い定期預金」を使うこと。金利上昇局面では、満期までの期間が短い定期預金を使って、お金を預け替えていきます。満期になったときに金利が上昇していれば、次にお金を預けるときにはより高い預金金利が得られるようになります。

なお、金利が下落する局面では、なるべく満期までの期間が長い定期預金を活用します。満期までの期間が長い定期預金であれば、政策金利が下落して定期預金の金利が低くなっていっても満期を迎えるまでは金利が変わらないからです。

また、ゼロ金利政策が解除され、政策金利が利上げ局面を迎えたことで、住宅ローンの金利も上昇します。ただ変動金利の場合「5年ルール」「125%ルール」によって、急激には上昇しない仕組みになっています。

変動金利の上昇がどうしても心配な方は、固定金利に借り換えるのもよいでしょう。これにより、利息は増えてしまいますが、借り換えたあとは金利の上昇を気にする必要がなくなります。なにより、固定金利にすれば返済額も一定になり、計画的に返済できるようになります。

ただ、金利は先に長期金利が変動し、後から変動金利が変動するという特性があります。「変動金利が上昇したから固定金利に借り換えよう」と思った時には、固定金利の金利は現在よりも大幅に金利が上がっている可能性があるので、借り換えは難しくなるでしょう。借り換えは早いうちに検討することが大切です。

以上を踏まえて、変動金利・固定金利がおすすめの方をまとめると、次のようになります。

●変動金利がおすすめの方

- 今後も変動金利の水準が固定金利を上回ることがないと考える方

- 金利の変動を確認できる方

- 金利が上昇しても家計に余裕があり貯蓄などで対応できる方

- 借入金額が少ない、または借入期間が短い方

●固定金利がおすすめの方

- 将来、金利が上がり返済額が増えると支払いが困る方

- 計画的に返済計画を立てたい方

- 金利変動のリスクに備えたい方

- 金利を気にせずにライフプランを設計したい方

今後の金利動向がどうなるかは予想がつきません。ですから、変動金利・固定金利の選択も金利動向をどう考えるか、ライフプランをどう考えるかによって一人ずつ変わってくるでしょう。自分に合っているのがどちらかをよく考えてみてください。迷った場合は、当初の数年間(最長で10年程度)は固定金利、以後は固定金利か変動金利かを選べる「固定金利期間選択型」もあります。

家は生涯の中でも大きな買い物です。自分ではよくわからないという場合には、FPや金融機関などに相談し、適正な住宅ローンを選ぶようにしましょう。

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計180万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X(旧Twitter):@takayamakazue