オルカンとS&P500だけで本当にいいのか? NISAの次に考えるべき分散投資の判断軸

NISAを始めて、オルカンかS&P500を積み立てている。それは間違いではない。でも少し慣れてくると、「これだけでいいのか」という問いが頭をよぎる。実は、この問い自体が投資家として成長している証拠だ。外国株中心のポートフォリオは好調な時期には頼もしいが、過去100年のデータを見ると、株が最も低迷した時期に輝いた資産は別にある。この記事では、「何を買うか」ではなく「どう組み合わせるか」という判断軸を、具体的な資産クラスとともに整理する。

なぜオルカンとS&P500だけでは不十分なのか?

2024年のNISA改正後、人気を集めているのが「eMAXIS Slim 全世界株式(オール・カントリー)」(オルカン)と「eMAXIS Slim 米国株式(S&P500)」の2本の投資信託。ともに保有中にかかる信託報酬がとても安い(オルカン:年0.05775%、S&P500:年0.0814%)うえ、運用成績が好調なこともあり投資家に人気で、SNSなどでは「オルカンかS&P500を買っておけばいい」という論調もあったほどです。

本稿執筆時点(2026年5月12日)の2本の純資産総額はオルカンが約11.7兆円、S&P500も約11.6兆円に達しています。すでにこの2本のどちらか(あるいは両方)に投資をしている人も多いでしょう。

オルカン・S&P500だけに投資している場合、投資先はすべて株になっています。オルカンは全世界の株に投資する投資信託で、日本株が5%程度含まれてはいますが、残りは外国株です。S&P500は米国株に投資する投資信託なので、すべて外国株です。外国株の割合がとても高いのです。株価変動リスクに加えて、為替変動リスクがありますので、ハイリスク・ハイリターンの投資商品です。

NISAの「次」の一手として考えるなら、株以外の資産を加えて、資産全体の価格変動リスクを抑えることをまずは考えましょう。

株が低迷した時代、何が資産を守ったのか?

株はパフォーマンスのいい投資先ですが、いつもパフォーマンスがいいとは限りません。以下は、1920年代から2010年代までの100年間を10年ごとに区分して、3つの資産クラスの実質リターンがどうだったのかを示した表です。

<各資産クラスの実質リターン>

| 資産クラス | 1920s | 1930s | 1940s | 1950s | 1960s | 1970s | 1980s | 1990s | 2000s | 2010s |

|---|---|---|---|---|---|---|---|---|---|---|

| 株 | 18% | 0% | 4% | 16% | 5% | -2% | 11% | 14% | -2% | 12% |

| 債券 | 16% | 39% | 24% | -9% | -6% | -4% | 7% | 7% | 7% | 7% |

| 金 | 1% | 8% | -4% | -3% | -2% | 21% | -7% | -6% | 12% | 1% |

参照:Bridgewater「Paradigm Shifts」より(株)Money&You作成

株は3つの資産クラスのなかでもっとも値上がりした時期が6回もあります。しかし、1930年代と2000年代は反対にもっとも値上がりしなかった時期になっています。その間は、債券や金がもっとも値上がりした資産になっています。

株だけでなく、債券や金を組み合わせて投資しておけば、株のパフォーマンスがいまいちのときにも資産を増やしたり、値下がりを抑えたりする期待ができます。

暴落時にポートフォリオを守るために金をどう使うか?

金投資は、貴金属の金(ゴールド)に投資する投資です。ポートフォリオの一部に加えることで、資産全体の値下がりリスクを抑えるのに役立ちます。

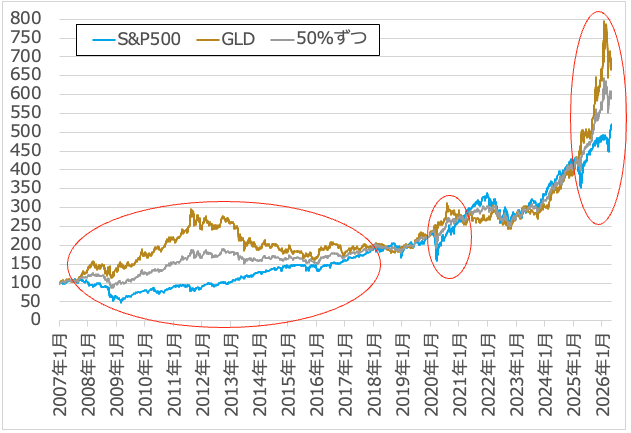

<S&P500とGLDの日次データ推移(2007年1月〜2026年5月8日)>

※2007年1月3日を100として指数化

(株)Money&You作成

米国株価指数「S&P500」と金価格に連動するETF「SPDRゴールド・シェア」(GLD)の値動きを、2007年1月3日時点を「100」として指数化したグラフです。赤丸で囲ったところは左から順に「リーマンショック後」「コロナショック後」「トランプショック後」の値動きです。

S&P500は大きなショックが起こるたびに大きく値を下げています。GLD(金価格)もショックにより一時的には下落しますが、その後すぐに上昇に転じています。さらに、S&P500とGLDを50%ずつ組み入れた場合のグラフを見ると、大きな値下がりのリスクを抑えながらも、着実に資産を増やせています。暴落時の資産の値下がり耐性を高めたいのであれば、金をポートフォリオに組み込むのがよいでしょう。

金への投資方法は、「金地金」「金貨」「純金積立」「金投資信託」「金ETF」などがあります。NISAを利用して購入するならば、金投資信託と金ETFが使えます。

金投資信託・金ETFは、ともに金価格への連動を目指して運用される金融商品です。保有中にコストはかかりますが、実物の金に投資するよりは手数料を抑えられます。たくさん利益が出た場合でも、税率20.315%の分離課税となります。NISAを通じて投資をした場合は、利益に対する税金はかかりません。

低コストの金投資信託には「SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)」[信託報酬:年0.1838%]や「ゴールド・ファンド(為替ヘッジなし)」[信託報酬:年0.407%]があります。

低コストの金ETFには「SPDRゴールド・ミニシェアーズ・トラスト(GLDM)」[経費率:年0.10%]がありますが、こちらはドルベースです。円ベースで経費率の安い金ETFには「ステート・ストリート・スパイダー ゴールドETF(為替ヘッジなし)(447A)」[経費率:年0.17%]があります。

「米国債」キャッシュフローを生む資産として米国債はどう機能するか?

国がお金を借りるために発行する債券を国債といいます。国債を買うと、定期的に利子が受け取れて、満期になると投資した元本を返してもらえます。

世界で一番取引されている国債は、米国の発行する債券、米国債です。米国債は、世界経済の中心である米国政府が元本や利子の支払いを保証しているため、高い信用力を誇っています。また、世界中で取引されているため、取引のしやすさも非常に高くなっています。それでいて、米国の金利は現状日本よりも高いので、利子もたくさん受け取れます。

米国債は、ネット証券などで直接購入することができますが、NISAは利用できません。しかし、米国債ファンドや米国債ETFであればNISAでも購入できます。

米国債ファンドや米国債ETFを利用すると、残存期間(満期までの期間)が一定の米国債に少額から投資できます。米国債ETFのなかには毎月分配金を出す商品もあるので、キャッシュフロー資産として活用しやすいのがメリット。ただし、NISAは毎月分配型が対象外なので、NISAで投資する場合は隔月分配型や四半期分配型になります。

低コストでキャッシュフローを意識した投資をするなら米国債ETFがおすすめです。

低コストの円建ての米国債ETFには「iシェアーズ 米国債1-3年 ETF」(2620)[信託報酬:年0.154%]や「iシェアーズ 米国債20年超 ETF」(2255)[信託報酬:年0.154%]などがあります。

積極的にリターンを追いたいとき、個別株の何を見ればいいか?

オルカンやS&P500に投資しているものの、もっと積極的にお金を増やしたいという場合には、個別株に投資するのも次のステップとしてよいでしょう。

銘柄選びにあたっては、次の3つのポイントを確認しましょう。

(1)10年後、20年後も必要であり続けるか

企業が提供する商品・サービスが、将来にわたって世の中から求められ続けるかどうかを吟味します。

たとえば、人口問題や高齢化問題、食料問題や資源問題などの解決を手がける商品・サービスは今後も有望です。「農業」「健康」「ヘルスケア」「美容」「医療」「ゲーム」といったテーマのニーズも普遍的でしょう。長期的な社会情勢の潮流に乗り、今後も必要とされるサービスを提供している企業には成長性があります。

(2)生活を豊かで楽しいものにしているか

生活を豊かで楽しいものにする商品や役に立つサービスは、いつの時代も変わらずに売れ続けます。

自分が「利用したい」「便利」と思える商品・サービスを提供している企業はヒントになります。行列ができる、商品が品切れになる、ダウンロードが急増するといった話題があれば、人気が高いと考えられます。消費者目線で商品やサービスをチェックしましょう。

(3)売上高と営業利益が両方とも右肩上がりか

企業が商品やサービスを売ることで得られた金額の合計を売上高といいます。また、企業が本業から得た利益を営業利益といいます。

売上高と営業利益が両方とも右肩上がりの銘柄は、本業でしっかり稼いで事業を拡大できていることを表します。過去3〜5期分と今後1〜2期分の予想が伸び続けている好業績銘柄であれば有望です。

配当・暴落耐性・値上がりを同時に狙える高配当株の選び方は?

配当利回り(1株当たりの配当金÷株価×100%)の高い株を高配当株といいます。

一般的には配当利回りが3%を超えてくると高配当株と呼ばれます。基本的には配当利回りが高いほど、株価に対して高い配当金を受け取ることができます。

高配当株を選ぶときには、次の3つのポイントを確認しましょう。

(1)配当利回り2%以上をチェック

証券会社のウェブサイトなどにあるスクリーニング(銘柄検索)の機能を使って、「配当利回り2%以上」という条件で検索してみましょう。

本当は、配当利回りは3%以上がいいのですが、最初から配当利回り3%以上で検索すると、「配当利回りが3%に近いけれどわずかに届かない優良銘柄」が見つけられなくなってしまいます。売上や利益が年々右肩上がりで伸びている、稼ぐ力のある企業の株価は投資家からの人気が集まり高くなる傾向にあります。

ですから、高配当株を選ぶときには、まず「2%以上」で検索し、そのなかから優良銘柄を探しましょう。配当利回りはあくまで最初のフィルターとして使い、他のポイントを確認していきます。

なお、配当利回りが高い銘柄ほど、投資金額に占める配当金の額が多くなるのでお得だと感じられるかもしれません。しかし、配当利回りが高ければいいというわけではありません。配当利回りの計算上、株価が下がると、配当利回りは上昇します。株価が下がった銘柄のなかには、不人気な銘柄や業績が悪化した銘柄があるかもしれません。そうした銘柄に投資してしまうと、資産を大きく減らしかねません。配当利回りが高いからといって、安易に飛びつかないようにしましょう。

(2)連続増配株または累進配当株か

企業は業績好調なときなどに配当金を増やす「増配」を行うことがあります。毎年連続で増配を続けている銘柄を連続増配株といいます。

連続で増配できる理由は、企業の業績が右肩上がりで成長していることが大きいでしょう。そうした連続増配株を保有していれば、年々受け取れる配当金の額が増えていきます。暴落があったときも配当金が受け取れる可能性は高いですし、優良企業ゆえに暴落からひと足先に立ち直りやすいという特徴もあります。

また、連続増配はしていなくても、増配や配当金を維持する「累進配当株」もあります。累進配当株ならば、配当金を減らす「減配」、配当金をなくす「無配」を行う可能性が低く、安心して保有しやすいでしょう。最近では累進配当を表明する企業が増えています。

(3)配当性向は30〜50%が目安

配当性向は、会社の最終的な利益(純利益)のうち、どの程度の割合で配当金が分配されたのかを示した指標です。株主に出す配当金の総額を当期純利益で割って算出します。「配当性向30%」は純利益の30%が配当金として株主に配分されていることを表します。配当性向が低いと配当に回される資金が少なく、もらえる配当金が少なくなるわけですが、そうした企業は将来を見越して剰余金を貯めている可能性があります。

一方で、配当性向が80%を超える水準になるなど高過ぎる場合、会社の成長にお金を回すよりも、利益の多くを配当金に回していることになり、企業の持続性や将来性に不安が残ります。配当性向は業界によって平均値に差がありますが、おおむね30~50%を目安にしましょう。

高配当株に投資する場合は、業績は好調か、財務は健全かを必ず確認しましょう。値下がりや減配のリスクを下げるには、1銘柄や2銘柄に集中投資するのではなく、複数の業種に分けて10銘柄から20銘柄に分散投資するのがよいでしょう。今は1株(単元未満株)から投資できるサービスも充実しています。これを利用すれば少額からでも無理せず分散投資できます。

10銘柄、20銘柄と選んで投資するのが大変と思われるのであれば、高配当株に投資する「高配当株ファンド」を利用する手も。簡単に複数の高配当株に分散投資できます。

日本株の高配当株ファンドには「Tracers日経平均高配当株50インデックス(奇数月分配型)」[信託報酬:年0.10725%]、米国株の高配当株ファンドには「楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)」[信託報酬:年0.1238%]などがあります。

不動産投資がNISAと並行できる理由と、老後キャッシュフローへの活かし方

不動産投資は、購入した物件を貸すことで家賃収入などの利益を得る投資です。

不動産投資では、入居者がいれば、毎月一定額収入が安定的に得られます。また、物件やエリアによっては、値上がりした物件を売ることで売却益(キャピタルゲイン)を得ることもできます。

不動産投資の最大のメリットは、他人のお金(他人資本)で投資ができることです。

たとえば、1000万円の自己資金をすべて購入に回しても、購入できる物件は1000万円の物件です。しかし、この1000万円を頭金にして銀行から4000万円のローンを借りれば、5000万円の物件が購入できます。仮に、どちらの物件も利回りが10%だったとしたら、1000万円の物件の家賃収入は100万円、5000万円の物件の家賃収入は500万円です。現金では簡単には買えないような物件でも購入でき、大きな投資効果を得る期待ができます。

不動産投資は、インフレにも強い投資です。不動産も「もの」ですので、インフレになると、物件の価格や家賃も上がる期待ができます。インフレはお金の価値が下落することでもあるので、ローンを組んだ時点よりもインフレが進めば、借入金が目減りすることになります。

不動産投資のローンでも団体信用生命保険(団信)に加入します。団信は、ローン契約者が亡くなったり高度障害になったりしたときに、残りのローンを代わりに返済してくれる生命保険です。ローン契約者にもしものことがあった場合、家族がいれば家族にローン返済終了後の物件をのこすことができます。

不動産投資でかかった費用は経費として計上することができます。ローンの利息分や管理会社への管理委託料、火災保険や地震保険などの保険料はもちろん、不動産投資でかかった交通費・会議費なども経費の対象です。収入から経費を引くことで所得が減り、所得が減れば税金が減るため、その分手取りが多くなります。

不動産は相続対策としても優れています。不動産は、相続税を計算するときの基準となる「相続税評価額」が現金などの金融資産で相続した場合よりも下がります。相続税評価額が少なければ、相続税も少なくなります。

不動産投資ではNISAを利用できませんが、不動産投資のローンは、入居者から得られる家賃収入を元手に返済していくので、NISAでの資産形成と並行して進めることができます。

iDeCoで節税しながら老後資金を積み立てるとはどういう仕組みか?

iDeCoは毎月自分で拠出した掛金を運用して老後の「自分年金」を作り、その成果を60歳以降に受け取ることができる制度です。

iDeCoで支払う掛金は、全額が「小規模企業共済等掛金控除」という所得控除の対象になるため、所得税や住民税を安くすることができます。

毎月2万円ずつ(年24万円)iDeCoで積み立てたとします。仮に所得税率20%(住民税率は一律10%)の場合、24万円×(20%+10%)=7万2000円の節税効果が得られます。これが20年続いたら総額144万円の節税に。

2026年12月の制度改正でiDeCoの毎月の掛金額上限の引き上げが予定されています。会社員の場合は「月2万円または2万3000円」→「月6万2000円」と一気に増加します。

加入できる年齢も「65歳未満」から「70歳未満」に引き上げられます。

NISAとiDeCoは併用できますので、資金に余裕があるならば併用して取り組むのがよいでしょう。

NISAの次に持つべき視点とは何か——分散投資を始める前に確認すること

NISAではオルカンやS&P500が人気ですが、外国株の割合がとても高い点には注意が必要です。NISAの次の一手として、他の資産を加えて分散投資することを考えましょう。金・米国債・高配当株・不動産に投資することで、暴落に備えることや、キャッシュフローを手に入れることができます。

自分がどんな投資をしたいかを考え、ぜひ実践してみてください。

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、アフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日テレ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計190万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki

この記事で「組み合わせる」という視点を持てたなら、 次はそれぞれの役割をもう少し深く確認してみよう

▼次の思考ステップへ

資産を「どう分ける」か、もう少し具体的に考えたい人へ

「資産の分散について考えよう」

▼税制との掛け合わせへ

NISAとiDeCoを組み合わせると、節税しながら老後に備えられる

「iDeCo(イデコ)と不動産投資で節税しながら将来に備えよう」

▼不動産という選択肢へ

NISAでは買えない「キャッシュフロー型資産」として不動産を考える人へ

不動産投資が生命保険がわりに!知っておきたいリスクとメリット