「金利のある世界」への転換——住宅ローン・不動産価格・国債はどう変わるか、知っておきたいお金の常識

長らく続いたマイナス金利政策が解除されたのは2024年3月。以後、政策金利は段階的に引き上げられ、2026年6月時点では1%の大台に乗る見通しとなっている。「金利が上がる」というニュースを聞いても、それが自分の住宅ローンや資産にどう影響するのか、ピンとこない人も多いだろう。本稿では、政策金利の上昇が住宅ローンの返済額・不動産価格・国債の価格にそれぞれどう影響するのかを整理したうえで、個人向け国債と新窓販国債という2つの国債を、金利の局面に応じてどう活用すればよいかを具体的に紹介する。

政策金利とは?なぜ上昇傾向が続いているのか

預金や住宅ローンの金利の元となる金利を「政策金利」といいます。政策金利は各国の中央銀行、日本の場合は日銀(日本銀行)が決めています。政策金利は、年に8回実施される金融政策決定会合で引き上げ(利上げ)・引き下げ(利下げ)・据え置きの方針を決めます。

日本は長らく「マイナス金利政策」をとってきました。日本のマイナス金利政策は、日本の中央銀行である日銀(日本銀行)が民間の金融機関から預かる預金にマイナス金利をつけることをいいます。民間の金融機関は、日銀にお金を預けると損をしてしまいますので、お金を企業や個人に貸し出そうとします。お金を借りやすい状態にすることで、景気回復を目指してきたのです。

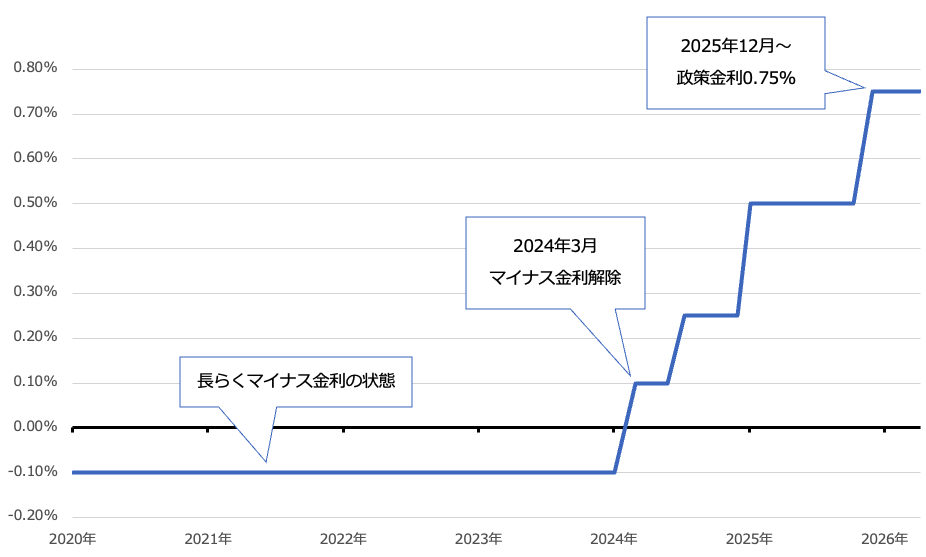

日銀は2024年3月、マイナス金利政策を解除することを決定。その後、2024年7月・2025年1月・2025年12月と3回にわたって政策金利を引き上げる利上げを発表しています。本稿執筆時点(2026年6月8日)の政策金利は0.75%となっています。

<政策金利の推移(2020年〜2026年4月の金融政策決定会合までの推移)>

参照:フラット35より(株)Money&You作成

今後の政策金利がどうなるかはわかりませんが、政策金利上昇のトレンドは続いています。報道によれば、2026年6月14日・15日の金融政策決定会合では利上げが濃厚。仮に利上げが行われれば、政策金利は1%の大台に乗るでしょう。さらに、2026年10月か12月にはもう一度利上げが行われるという予想もあります。

政策金利が上がると住宅ローンの返済額はどうなる?5年ルール・125%ルールとは

政策金利が上がることで、銀行の預金金利は上昇します。マイナス金利時代には年0.001%とごくわずかだった普通預金金利も、2026年6月時点では年0.3%などと上昇。定期預金のなかには、年1%を超えるものも出てきています。

しかし気がかりなのは、利上げによって、住宅ローンの金利の元となる金利も上昇すること。住宅ローンの金利タイプには、大きく分けて変動金利と固定金利があります。市場の金利の動向によって金利が変わるのが変動金利、変わらないのが固定金利です。

実際に変動金利で住宅ローンを借りる時の「適用金利」は、それぞれ銀行が基準として示す「基準金利」から「金利優遇幅」を差し引いて計算します。つまり、「適用金利=基準金利−金利優遇幅」となります。

この金利優遇幅は、住宅ローンの審査時に決定され、完済時まで固定されます。ということは、適用金利が上がるかどうかは、「基準金利」が上がるかどうかが影響するということになります。

「基準金利」は、多くの銀行で短期プライムレートに1%上乗せした金利になっています。短期プライムレートとは、優良企業に対して1年未満に資金を貸し出す際に適用する最優遇貸出金利のこと。短期プライムレートは、日銀の政策金利に強い影響を受けます。

「短期プライムレート」は2024年半ばまで1.475%でしたが、2024年から2026年にかけて上昇。2026年6月時点では2.125%となっています。これに金利優遇幅を考慮して提示される変動金利の住宅ローンの金利も、以前は年0.3%〜0.4%程度だったのが、1%前後まで上昇してきています。

ただし、すでに変動金利で住宅ローンを借りている場合、返済額も上昇していくのですが、利上げによって急激に返済額が増えるわけではありません。変動金利には「5年ルール」「125%ルール」というルールがあるからです。なお、このルールが適用になるのは、「元利均等返済」で住宅ローンを借りた場合です。

●5年ルール

5年ルールは、住宅ローンの毎月の返済額が「5年に1度しか見直されない」ルールです。変動金利で住宅ローンを借りたときの金利は、金融機関によっても異なりますが、基本的に6か月に一度見直されます。しかし、それによって金利が上昇しても、5年ルールによって実際の毎月の返済額は5年に1度しか変わりません。

ただ、返済額は変えないといっても金利の変動は反映されていて、月々の返済額の内訳となる元金と利息の配分を調整して、月々の返済額を変えないようにしています。金利が上昇すると、元金の返済に充てられる割合が減り、利息を支払う割合が増えることになり、元金が減りにくくなってしまいます。

●125%ルール

125%ルールは、変動金利の上昇によって返済額の見直しがあっても、見直し後の月々の返済額は、前回の返済額の125%(1.25倍)までしか増えないというルールです。たとえば、毎月の返済額が10万円だった場合、変動金利がどれだけ上昇したとしても、返済額は12万5000円までしかアップしません。

125%を超えた分は将来(最終返済時など)に繰り延べられます。万が一、将来金利が上昇を続けた場合は、元金の返済が先延ばしにされる分、支払い利息が増えます。最終返済日に返済しきれていない元利金が残った場合、一括返済をしなくてはならなくなります。

変動金利の上昇が怖いならば、変動金利よりも金利は高いですが固定金利に借り換えるのもよいでしょう。借り換えたあとは金利の上昇を気にする必要がなくなり、返済額も一定に。計画的に返済できるようになります。

ただし、金利は先に長期金利が動き、後から変動金利が追随するという特性があります。固定金利の住宅ローン「フラット35」の金利(借入期間21年以上35年以下・融資率9割以下)は2025年末ごろから上昇。2026年6月のもっとも多い金利で年3.210%となっています。「変動金利が上昇したから固定金利に借り換えよう」と思った時には、固定金利の金利は現在よりも大幅に金利が上がっている可能性がある点には注意が必要です。

金利が上がっても不動産価格の値上がりは続くのか

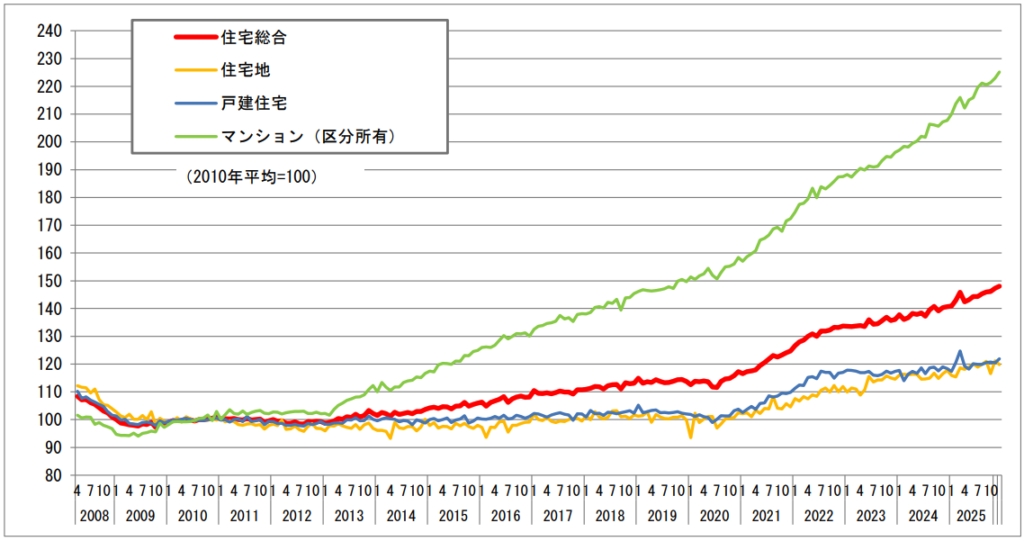

政策金利が上昇することは、一般的には不動産価格の下落要因です。住宅ローンの返済額が増えることで、新たに不動産を買いにくくなってしまうからです。買いたいと思う人が減れば売れなくなってしまうので、不動産価格を下げざるを得ないというわけです。

しかし、近年はインフレに加えて、不動産そのものの建築費や人件費なども上昇しているため、金利の上昇が不動産価格にそれほど大きな影響がないという声も聞かれます。現に、国土交通省「不動産価格指数」を見ると、不動産価格は2024年3月にマイナス金利政策が解除されてからも上昇し続けています。

<不動産価格指数(2010年=100)>

参照:国土交通省「不動産価格指数(住宅)(令和7年12月分・季節調整値)」より

物件にもよりますが、インフレ時は、実物資産である不動産は有効な資産であり、不動産価格の上昇は家賃の上昇などの可能性が高くなり、不動産投資に追い風となりますが、金利上昇によって毎月の返済額が上昇するリスクがあるのは事実。金利上昇を踏まえた返済のシミュレーションをしておくなど、リスクをしっかりと確認した上で行うことが大切です。

金利が上がると国債の価格はどうなる?個人向け国債と新窓販国債の違い

金利上昇局面に合わせて注目したいのが国債です。国債は、国がお金を借りるために発行する借用証書のようなもの。日本の国債の場合、半年に1度利息が受け取れ、満期になると貸したお金が返ってきます。

個人が購入しやすい国債には、「個人向け国債」と「新窓販国債」があります。

●個人向け国債

個人向け国債は毎月発売されており、最低購入価格1万円から1万円単位で購入できます。個人向け国債には「固定3年」「固定5年」「変動10年」の3つのタイプがあります。

<個人向け国債の3つのタイプ>

| 個人向け国債 | |||

| 商品 | 固定3年 | 固定5年 | 変動10年 |

| 満期 | 3年 | 5年 | 10年 |

| 金利タイプ | 固定金利満期まで 利率が変わらない | 固定金利満期まで 利率が変わらない | 変動金利半年に1度 利率が見直される |

| 金利の下限 (年率・税引前) | 0.05% | ||

| 利子の受け取り | 半年に1度(年2回)もらえる | ||

| 購入単位 | 最低1万円から1万円単位 | ||

| 中途換金 | 発行後1年経過すればいつでも可能 (直近2回分の利息が差し引かれるが、元本割れリスクなし) | ||

(株)Money&You作成

「固定」「変動」は金利の仕組みを表します。固定は購入時の利率が満期まで変わらずにもらえること、変動は半年に1度利率が見直されて変動することを表します。年数は、お金を貸す期間(=満期になるまでの期間)のことです。それぞれ3年・5年・10年後に満期を迎えることを表します。

個人向け国債は、満期前でも発行後1年経過すればいつでも中途換金できます。このとき、直近2回の利息が差し引かれてしまいますが、元本割れはしません。

債券価格は、基本的に政策金利が上昇すると下がり、政策金利が下落すると上がります。しかし、個人向け国債は金利が上昇しても下落しても国が額面金額で買い取ってくれる仕組みなので、元本割れはしないというわけです。

個人向け国債の金利は最低でも年0.05%が保証されていますが、実際は2010年代半ばから2021年まで、ごく一部を除いて最低金利の年0.05%となっていました。しかし、近年は金利上昇に伴って金利が上昇。2026年6月募集(7月発行)分の金利は固定3年が年1.51%、固定5年が年1.86%、変動10年が年1.74%と、預金よりも高水準です。

●新窓販国債

個人が購入できる国債にはもうひとつ、「新窓販国債」もあります。新窓販国債は個人向け国債同様毎月発売されていて、半年に1度利息が受け取れます。金利はいずれも固定金利で、最低購入価格は5万円から5万円単位となっています。ただし、1申込みあたり3億円が限度です。

個人向け国債と違い、満期は2年・5年・10年の3タイプ。いずれも固定金利です。

<新窓販国債の3つのタイプ>

| 新窓販国債 | |||

| 商品 | 2年固定利付国債 | 5年固定利付国債 | 10年固定利付国債 |

| 満期 | 2年 | 5年 | 10年 |

| 金利タイプ | 固定金利 | 固定金利 | 固定金利 |

| 金利の下限 | なし | ||

| 利子の受け取り | 半年に1度(年2回)もらえる | ||

| 購入単位 | 最低5万円から5万円単位 | ||

| 購入限度額 | 1申込みあたり3億円 | ||

| 中途換金 | 市場でいつでも可能 (市場価格によって売却損・売却益が発生。元本割れリスクあり) | ||

(株)Money&You作成

新窓販国債も、満期まで保有すれば、元本(額面)で償還されるため元本割れしません。しかし、新窓販国債の売却は個人向け国債と違い、市場で行います。新窓販国債の売却価格はその時の市場での債券価格によって変わるため、売却損(または売却益)が発生することがあります。

新窓販国債の応募者利回りもこのところ、右肩上がりです。

2026年6月募集(7月発行)分の2年の応募者利回りは年1.329%、10年は年2.598%です。2026年6月募集(7月発行)分の5年の応募者利回りは本稿執筆時点ではまだ公表されていないのですが、参考までに2026年5月募集(6月発行)分を見ると、年1.958%となっています。

「個人向け国債」と「新窓販国債」の中で最も高い金利を求めるならば、2026年6月時点では10年固定利付国債になります。

金利のある世界で国債はどう活用すればいい?

金利上昇局面にあるいま、国債をどのように活用するのがよいでしょうか。

●元本割れしたくないなら「個人向け国債」

大前提として、元本割れしたくないならば個人向け国債に軍配が上がります。元本の保護(特に1000万円を超える部分の保護)という面でもメリットがあります。国債の元本と利息は、万が一その国債を購入した金融機関が破たんしても全額保護されます。

新窓販国債は途中で売却すると元本割れする恐れがあります。金利上昇局面では市場価格が下落することになるため、元本割れのリスクが高まります。満期までの年限が長いものほど価格変動が大きくなるので、10年固定利付国債が元本割れリスクが最も大きくなります。

●金利上昇に合わせて自動的に利息を増やしたいなら「変動10年国債」

金利上昇局面の恩恵を受けるなら「変動10年国債」がおすすめです。

変動10年国債は金利が半年ごとに見直されます。金利上昇局面が続くならば、政策金利の上昇に伴って半年ごとに自動的に利率が見直され、利息が増えます。特に何も手続きしなくても、保有しているだけで利息が増えるので手間もかかりません。

インフレ下では、インフレを抑制するために金利が上昇していきます。変動10年国債はインフレ対策としても有用です。

また、金利上昇局面では、新規発行される国債の金利も上昇します。その恩恵を受けるために、満期までの期間が短い個人向け国債「固定3年」を選び、満期が来たら新たに短期間の国債に乗り換える方法もあります。

●金利下落局面では長期間の定期預金や国債を活用

今は金利上昇局面ですが、いずれ金利が下落する局面がやってくるかもしれません。金利下落局面では、新規発行される国債の金利も下落するので、満期までの期間の長い固定金利の債券を活用することでなるべく高い金利で固定するのがセオリー。個人向け国債ならば「固定5年」、新窓販国債ならば「固定10年」がおすすめです。とくに新窓販国債は金利の下落によって価格が上昇するメリットも得られます。

なぜ今、債券投資に旨みがあるのか

金利のある世界では、銀行預金の金利が上昇し、住宅ローンの変動金利も上昇し、国債の金利も上昇します。金利上昇局面がこれからも続くのであれば、変動10年を保有し続ける、あるいは固定3年を選んで満期が来たら預け替えることで、金利上昇の恩恵を受けながらお金を増やせます。

長らく続いた低金利時代は終わりを告げ、金利上昇時代に入っています。日々のニュースなどで金利の動向を把握しておきましょう。そうすることで、どこにお金を置いておくのが良いのか先回りして考えることができます。

とはいえ、短期的に金利が変わっても、これまでお伝えした運用の基本は変わりません。現在のような金利上昇局面では、債券投資に旨みがあります。金利の動向に合わせてお金の置き場所を変えていくようにしましょう。

参考情報:

・金融庁|金融リテラシーの考え方

・金融庁|NISA・iDeCo制度

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍110冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級ファイナンシャル・プランニング技能士。

X(旧Twitter)→@takayamakazue

金利上昇は国債だけでなく、不動産投資の判断にも関わってきます。あわせてこちらもチェックしてみましょう。

- 資産の分散について考えよう

→ 国債・預金以外の選択肢も含めて資産配分を見直したい方へ - 経済動向の変化への備えに不動産投資が有効

→ 金利上昇局面での不動産投資の考え方を知りたい方へ - NISAだけで大丈夫?

→ 国債以外の非課税制度もあわせて見直したい方へ