「老後資金2000万円問題」から6年|最新データで見る本当に必要な老後資金とは

2019年に話題となった「老後資金2000万円問題」。あれから6年、物価や年金制度、働き方が大きく変化しました。

この記事では、「老後資金2000万円問題」は今どうなっているのか?そして、これから老後資金をどう準備すればよいのかを、最新データとともに解説します。

👉 最新の「モデルケース別」試算は?の記事はこちら

👉 同世代はいくら貯めている?の記事はこちら

「老後資金2000万円問題」とは?

老後資金2000万円問題とは、2019年に金融庁が発表した「高齢社会における資産形成・管理」報告書がきっかけで広まったものです。報告書では、高齢夫婦無職世帯が毎月約5.5万円の赤字というデータをもとに、老後20〜30年間で1300万〜2000万円の不足が生じると試算されました。

「年金だけでは老後生活が成り立たない」という不安を掻き立て、多くの人が「2000万円足りない」と認識したのです。

2024年の最新データでは「老後資金1200万円問題」に変化

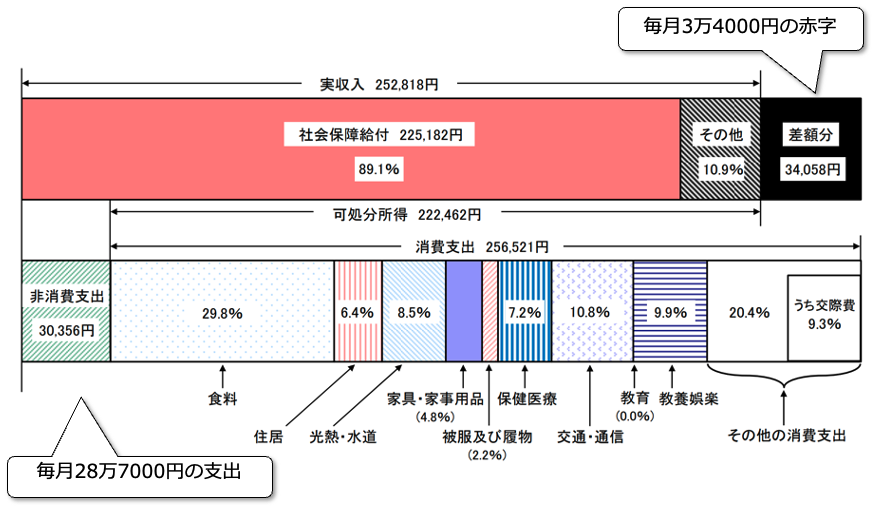

では、最新のデータではどうなっているのでしょうか? 総務省「家計調査報告(2024年)」によると、夫婦高齢者無職世帯の平均収支は次の通りです。

- 支出:月約28万7000円

- 収入:月約25万3000円

- 不足:月約3万4000円

この赤字が20年続くと約816万円、30年続くと約1224万円となります。つまり、現在では「老後資金1200万円問題」と言える状況です。

💡 物価上昇が続いても、年金額は物価に連動して調整されるため、過度な不安は不要です。

<夫婦高齢者無職世帯の家計収支(2024年)>

老後資金の必要額は人それぞれ — 平均値ではなく「自分基準」で考える

家計調査の数値はあくまで“平均”です。老後に必要な金額は、生活スタイルや住居、健康状態によって大きく変わります。

老後資金を計算する際は、以下の式を参考にしてみましょう。

老後資金 =(年間支出 - 年金額)× 老後年数 + 医療・介護費(約500万円)

例えば、年間支出が300万円・年金が240万円・老後年数30年なら、(300−240)×30+500=2300万円が必要な目安です。

老後資金を準備する3つの戦略

1、長く働くことで支出期間を短く

内閣府「令和6年版高齢社会白書」によると、60代の約7割、70代でも3割以上が働いています。健康なうちは働くことで、年金受給を遅らせながら収入を維持でき、老後資金不足を軽減できます。

2、年金の繰り下げ受給で一生の収入を増やす

年金は75歳まで繰り下げ可能で、1か月遅らせるごとに0.7%増額されます。最大10年遅らせると84%増となり、生涯受給額を大幅に増やせます。

3、投資でお金に働いてもらう

長期・分散・積立を基本に、NISAやiDeCoを活用すれば、非課税で老後資金を効率的に増やすことが可能です。

まとめ|「老後資金2000万円問題」に振り回されない

「老後資金2000万円問題」は、平均的な統計に基づくひとつの指標にすぎません。大切なのは、「自分はいくら必要なのか」を見える化し、今から準備を始めることです。

不安を放置せず、

✅ 働く期間を延ばす

✅ 年金を賢く受け取る

✅ 投資で資産を増やす

この3つを組み合わせることで、あなたの老後資金は確実に安定へと近づきます。

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計190万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X:@takayamakazue