ChatGPTに資産運用を相談してわかったこと——生成AIが得意なことと、自分で判断すべきこと

生成AIが資産運用の相談相手として使われ始めている。マネーフォワードホームの調査によると、生成AIを日常的に利用する人は72%、そのうち52.7%がお金に関する情報収集や意思決定に活用していると回答している。では、ChatGPTは本当に頼れる投資アドバイザーになれるのか。実際にNISA・iDeCo・銘柄選び・不動産投資について質問した結果と筆者のコメントを通じて、生成AIが得意なことと苦手なことを整理する。「AIに聞いたからOK」ではなく、「AIで知識を得て、自分で判断する」という姿勢がお金のリテラシーを高める。

生成AIをお金の相談に使う人はどのくらいいるか?最新調査データで実態を確認する

何か知りたいことや考えたいことがあったとき、生成AIに相談したことのある人は多いでしょう。お金の相談も例外ではありません。

マネーフォワードホームが「マネーフォワード ME」の利用者約6000人に対して実施した「お金の意識調査2025」によると、生成AIを日頃無料で使っている人が57.4%、有料で使っている人が14.6%とのこと。合わせて72%の人が日頃生成AIを利用していることがわかります。

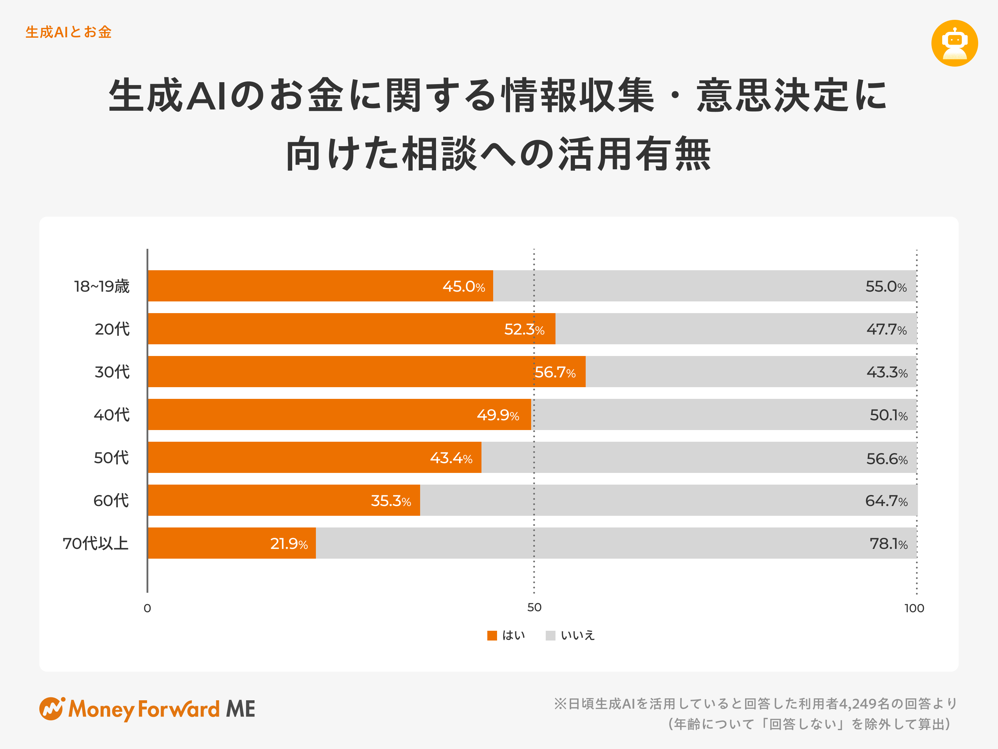

日頃生成AIを利用している人に「生成AIをお金に関する情報収集や意思決定のための相談に活用しているか」をたずねた設問では、全体で52.7%の人が「はい」と回答しています。年代別には次のとおり、20代・30代では半数以上の人が活用していると回答。他の年代でも活用が進んでいることがわかります。

<生成AIのお金に関する情報収集・意思決定に向けた相談への活用有無(年代別)>

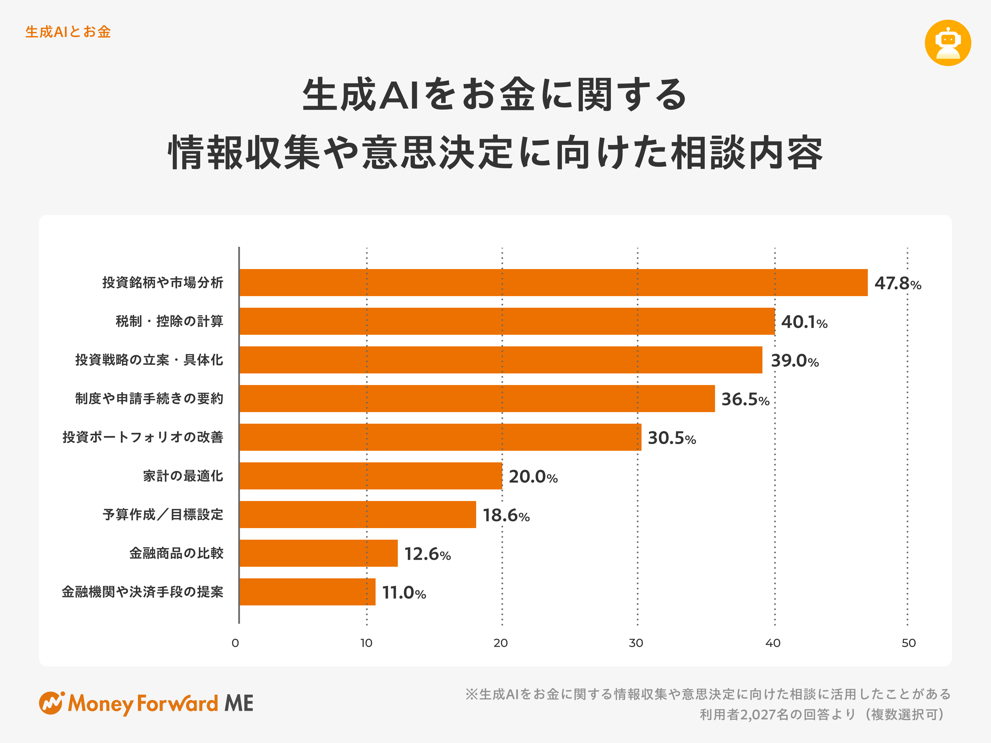

また、生成AIにお金に関するどんな内容を相談しているかをたずねた質問(複数回答)では、「投資銘柄や市場分析」がトップで47.8%。「税制・控除の計算(40.1%)」「投資戦略の立案・具体化(39.0%)」と続きます。

<生成AIへのお金の相談内容>

その他、投資関連では「投資ポートフォリオの改善(30.5%)」「金融商品の比較(12.6%)」といった回答も見られます。生成AIにさまざまな資産運用の相談をしている様子がうかがえます。

実際にChatGPTに資産運用を質問してみた——4つの回答と専門家コメントで見えること

実際に、ChatGPTに資産運用について質問してみました。以下は質問の内容とその回答をまとめたものです。ChatGPTの回答はこちらで要約しています。そのうえで、回答に対するコメントをつけました。

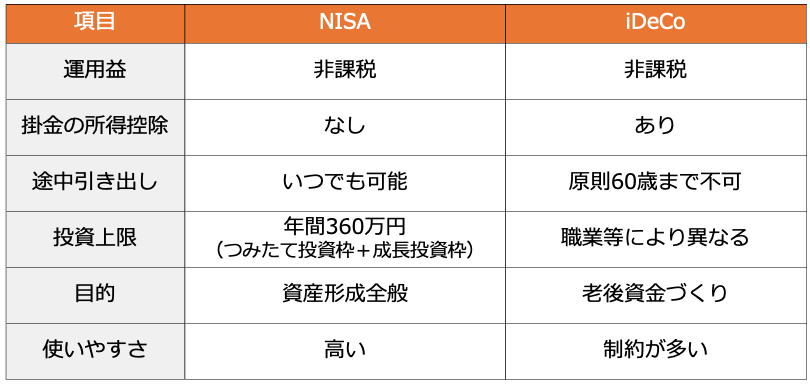

●質問1: NISAとiDeCoの違いを教えてください。また、それぞれどのような人におすすめかを教えてください。

【ChatGPTの回答】

NISAとiDeCoはどちらも税制優遇のある資産形成制度ですが、目的や使い勝手がかなり違います。簡単に比較すると、こんなイメージです。

<NISAとiDeCoの比較>

*ChatGPTが生成した表を筆者が加工

NISAがおすすめの人は次のような人です。

- 投資初心者

- 教育費や住宅購入資金なども考えている人

- 投資額を増やしたい人

iDeCoがおすすめの人は次のような人です。

- 所得税・住民税を節税したい人

- 老後資金を確実に確保したい人

- 会社員や公務員で安定収入がある人

一般的にはNISAを優先→次にiDeCoの順で考える人が多いです。NISAのほうが自由度が高いからです。一方、40代後半以降で老後資金を急いで準備したい人や所得税・住民税の負担が大きい人はiDeCoの節税メリットが大きいため、iDeCoを優先する選択肢もあります。

【コメント】

NISAもiDeCoも投資の運用益(値上がり益・配当金・分配金)を非課税にできるお得な制度。両制度についてポイントを踏まえて簡潔に比較してくれています。iDeCoには掛金の所得控除がある、NISAはいつでも引き出せるといったことも、正しく紹介しています。

NISAとiDeCo、それぞれの制度がおすすめの人も、それぞれの制度のポイントを踏まえて、一般的に該当する人が多いケースが挙げられているので参考になるでしょう。

NISAはネット証券を利用すれば100円といった少額から投資ができますし、いつでも引き出せることから子どもの教育費や住宅購入資金など様々な資金に活用できます。つみたて投資枠年120万円、成長投資枠年240万円、合わせて年360万円まで投資ができますので、投資額を増やしたい人にも向いています。

iDeCoの最大のメリットは掛金が全額所得控除できること。所得税や住民税の節税ができるメリットは、NISAにはないものです。原則60歳まで引き出せませんので、老後資金を確実に確保したい人にも向いています。会社員や公務員はもちろん、厚生年金のない個人事業主やフリーランスでも、所得税・住民税の負担が大きい人はiDeCoの節税メリットが大きくなります。

とはいえ、実際には、具体的なライフプランや資産状況、リスク許容度などの個人の属性についての詳細情報がわからなければ本当の意味でどちらの制度が向いているのか判断はできません。

また、両制度を使い分けて併用するという選択肢もあります。

●質問2:今買うと儲かる銘柄を教えてください!

【ChatGPTの回答】

「今買うと儲かる銘柄」を確実に当てることは誰にもできませんが、2026年6月時点で市場の資金が集まっているテーマは比較的はっきりしています。特に注目されているのは、「AI・半導体」「データセンター」「防衛」「電力インフラ」「銀行」です。

ただし、最近はAI関連株がかなり上昇しているため、「良い会社=良い投資先」とは限りません。株価がすでに期待を織り込んでいる場合は、業績が良くても下がることがあります。

私なら、「一発当てる銘柄探し」よりも、「NISAで積立投資」「個別株は資産の10~20%程度」「3~5年保有前提」を考えます。投資額や投資方法の指定があれば、もう少し具体的に候補を挙げられます。

【コメント】

「お金の意識調査2025」の「生成AIへのお金の相談内容」のトップにあがっていた投資銘柄について率直に聞いてみました。ChatGPTは「今買うと儲かる銘柄」を確実に当てることは誰にもできないと伝えたうえで、現時点で注目されているテーマを挙げてくれました。

指摘されているとおり、最近はAI・半導体関連銘柄の値上がりが市場を牽引しています。実際AI・半導体は幅広い分野で活用が進んでいるテーマではありますが、過熱しすぎと判断されれば調整することもあるでしょう。一発当てようと投資したタイミングで「高値つかみ」になってしまう可能性もあります。今後の株価を予測することはプロでも難しいものです。

ChatGPTは「一発当てる銘柄探し」よりも、NISAを利用した積立投資で3〜5年の保有を前提にすることを考える、と提案してくれました。長期・積立・分散投資の考え方を取り入れることで、大きく値下がりするリスクを避けつつ、堅実に資産を築く期待ができます。そこで、提案のとおり次の質問をしてみました。

●質問3:(1)毎月3万円ずつNISAで積立投資する(2)100万円を個別株に分散投資するという場合、どのような投資先がいいですか?

【ChatGPTの回答】

(1)毎月3万円ずつNISAで積立投資する

毎月3万円をNISAで積み立てるなら、「何を買うか」よりも「長く続けられるか」を重視します。投資初心者から中級者まで含めて、最も無難な選択肢の一つは、「eMAXIS Slim 全世界株式(オール・カントリー)」です。これは日本、米国、欧州、新興国など世界中の株式にまとめて投資できるファンドです。米国経済の成長を重視するなら、「eMAXIS Slim 米国株式(S&P500)」も人気があります。

(2)100万円を個別株に分散投資する

100万円を個別株だけで投資するなら、1銘柄集中ではなく4~5銘柄に分けると思います。例えば「日立製作所(6501)」「三菱UFJフィナンシャル・グループ(8306)」「東京エレクトロン(8035)」「KDDI(9433)」「三菱商事(8058)」といった具合です。AIブームの恩恵を受ける東京エレクトロンだけでなく、幅広い事業を持つ銘柄や景気変動の影響を受けにくい銘柄にも分散投資して、堅実に増やすことを考えます。証券会社の単元未満株の購入サービスを利用すれば1株から購入できるので、まずは数株〜数十株ずつ購入して、少しずつ増やしていきます。

【コメント】

毎月3万円ずつの積立投資では、「オルカン」の愛称で知られる全世界株式型の投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」と、米国株式型の投資信託「eMAXIS Slim 米国株式(S&P500)」の名前があがりました。

オルカン・S&P500は実際人気です。2026年6月5日時点の純資産総額はどちらも12兆円を超えています。

初めて投資をするという場合には、どの投資信託を選べば良いのかわからないという人が多いと思うので、人気の投資信託を知ることは参考になります。

ただし、実際に投資信託を選ぶ場合には、自分のリスク許容度やいつまでにどれくらいの資産を貯めたいのかといった目標金額なども合わせて総合的に考えることが大切です。人気の商品が全ての人に良い商品とは限りません。

100万円を個別株に分散投資する場合ですが、4〜5銘柄に分散投資することを提案してくれました。いくら好調な銘柄であっても、いつまでもその好調が続くとは限りません。値動きが異なる複数の銘柄に分散投資することで、資産全体のリスクを減らすことができるので、分散投資の提案は有効です。

ただし、まとまった資金を分散投資する場合にも、リスク許容度や目標金額、投資スタンスなどを明確にして投資する必要があります。

●質問4:NISA・iDeCoに加えて、不動産投資をするメリットを教えてください

【ChatGPTの回答】

NISAやiDeCoで投資信託や株式に投資している人が、さらに不動産投資を検討する理由はいくつかあります。

(1)株や投資信託とは異なる値動きをする

不動産は景気や金利の影響を受けるものの、株価とは異なる動きをすることがあります。不動産には「株式だけに資産を集中させない」「リスクを分散する」メリットがあります。

(2)家賃収入という「定期収入」が得られる

不動産投資では毎月の家賃収入が期待できます。老後を意識する人にとっては「資産を取り崩す」ではなく「家賃収入を受け取る」という選択肢が持てる点が魅力です。

(3)少ない自己資金で大きな資産を運用できる

不動産投資では、金融機関から融資を受けて購入できる場合があります。少ない自己資金で大きな資産を運用できる点は、不動産投資特有の特徴です。

(4)インフレに比較的強い

物価が上昇すると、不動産価格や家賃も上昇する傾向があります。預貯金はインフレに弱いため、投資信託や株式に加えて不動産のような実物資産を持つことで、インフレ対策になる可能性があります。

(5)相続対策として活用されることもある

不動産は現金よりも相続税評価額が低くなるケースがあるため、資産規模が大きい人は相続対策の一環として不動産を保有することがあります。

不動産投資にはNISAやiDeCoのような税制優遇はありませんが、投資信託や株式とは値動きや収益の源泉が異なるため、分散投資の一つとして活用する人もいます。

【コメント】

NISAやiDeCoで株式や投資信託への投資をしたら、分散投資の観点から他の投資先にも投資することを考えたいところです。その候補のひとつが不動産投資。不動産投資は、購入した物件を貸すことで家賃収入などの利益を得る投資です。

不動産投資の基本的なメリットはChatGPTの回答でおおよそカバーされています。

さらに一歩踏み込むと、不動産投資の一番の醍醐味は、ローンを活用して投資することができるところです。さまざまな投資手法の中でローンを活用して投資できるのは不動産投資のみですし、ローンを活用することで、少ない頭金でも大きな金額の物件に投資することができます。しかも、ローンは家賃収入で返済することができるので、まさに他人の資本を活用して資産を形成することができます。

ローンを活用するときにポイントになるのが「信用力」です。会社員、公務員といった安定して収入を得ることができ、加えて勤務年数が長いなど属性が良いとされる人の場合、良い条件で銀行から融資を受けることができます。良い条件で融資を受けることができれば、不動産投資で成功する可能性が高くなったり、資産の拡大スピードが早くなったりする可能性があります。

【ChatGPTへの相談を踏まえて】

ChatGPTは、一般的な制度や用語の説明は得意です。ときどき、昔の制度の内容を紹介したり、内容が曖昧だったりすることはありますが、進化のスピードは早く、内容も日増しに正確になっていくように感じます。基本的な内容を知りたいという場合には、ChatGPTに質問すれば十分な回答が得られるでしょう。

一方で、個別、具体的な状況を踏まえた上での提案は苦手といえます。

「今買うと儲かる銘柄を教えてください!」のような質問についてもChatGPTでも断定は難しいですし、通り一遍の銘柄しか紹介できません。上には書きませんでしたが、ChatGPT自身が「ChatGPTは大型株・業績が安定している企業・市場で話題になっている企業・過去の実績が豊富な企業を選びがちです」と話していました。

つまり、ChatGPTで基本的な知識や情報を得て、その上で、自分自身の属性やライフプラン、資産状況などに合わせて何が最適かを自分自身で考え選択することが大切です。

インフレ時代に資産を守るために、人的資産・金融資産・実物資産をどう組み合わせるか?

インフレ時代を生き抜くためには、まず、自分のスキルを高めたり、さまざまな経験をしたり、健康でいたりすることで「人的資産」の価値を高めることが大切です。しかし、働いて得られる勤労収入には限界がありますし、節約できる金額も限られています。さらに、インフレ時代ではお金の価値が目減りしていくことが避けられません。こうした中で資産を守り、増やしていくには金融資産への投資が欠かせません。

さらに、特に属性が良い人はローンを有利に活用できるので、不動産のような実物資産を組み合わせることによって、インフレにも強く、ローン返済後は、キャッシュフローを得ることもできます。

どんな状況になっても対応できるように、あらゆる資産を活用して備えておくことができれば、堅実にお金を増やしていくことができるでしょう。

*本記事で紹介した投資先は、あくまでも参考として申し述べたものであり、売買を推奨するものではありません。投資は自己責任でお願いいたします。

参考情報:

・金融庁|金融リテラシーの考え方

・金融庁|NISA・iDeCo制度

執筆:高山 一恵(たかやま かずえ)

(株)Money&You取締役/ファイナンシャルプランナー

(株)Money&You取締役。中央大学商学部客員講師。一般社団法人不動産投資コンサルティング協会理事。慶應義塾大学文学部卒業。2005年に女性向けFPオフィス、(株)エフピーウーマンを設立。10年間取締役を務めたのち、現職へ。NHK「日曜討論」「クローズアップ現代」などテレビ・ラジオ出演多数。ニュースメディア「Mocha(モカ)」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「マンガと図解 はじめての資産運用」(宝島社)など書籍100冊、累計200万部超。ファイナンシャルプランナー(CFP®)。1級FP技能士。

X:@takayamakazue

AIで基礎知識を得たら、次は「自分の資産をどう設計するか」というステップへ。判断軸を持つとは、具体的な制度と選択肢を自分の状況に当てはめることから始まる。

- AIで得た知識を「どう組み合わせるか」という設計思考へ転換する次のステップ

→ 資産の分散について考えよう - ChatGPTも言及したNISAの制度的な限界と次の選択肢を、自分の判断軸で確認する

→ NISAだけで大丈夫? - AIも言及した「実物資産としての不動産」が、ポートフォリオの中でどう機能するかを確認する

→ 不動産投資が生命保険がわりに!知っておきたいリスクとメリット - NISAとiDeCoの違いをAIで理解したら、次は節税との組み合わせで設計を深める

→ iDeCo(イデコ)と不動産投資で節税しながら将来に備えよう