「何に投資するか」より「どう組み合わせるか」——20代・30代・40代のポートフォリオ設計の考え方

投資をしているのに、なぜかお金が思うように増えない——その原因は、銘柄選びではなく「資産配分」にある可能性がある。投資の成果の9割は、どの資産をどう組み合わせるかによって決まると言われている。ところが多くの人は「何を買うか」ばかりを考え、全体の構造を設計する視点を持てていない。この記事では、短期・中期・長期の時間軸で資産を分類する考え方、「120の法則」による無リスク・リスク資産の配分、そしてライフステージ別の具体的なポートフォリオ例を整理する。20代・30代・40代それぞれの判断軸として活用してほしい。

将来の市場を予測できないとき、資産をどう組み合わせればリスクを抑えられるか?

インフレ時代に自分の資産を守るには、投資をすることが欠かせません。投資をして、物価上昇率以上に資産を増やすことが必要です。ただ、投資には価格変動リスクがあるため損をする可能性もあります。市場は、ときに暴落します。いくら調子の良い投資先であっても、ずっと好調を維持できるとは限りません。

1920年代から2010年代までの100年間を10年ごとに区分して、株・債券・金の3つの資産クラスの実質リターン(インフレを考慮したリターン)がどうだったかを示したのが次の表です。もっともパフォーマンスがよかった資産を黄色、もっともパフォーマンスが悪かった資産をグレーにしています。

<各資産クラスの実質リターン>

参照:Bridgewater「Paradigm Shifts」より(株)Money&You作成

株はパフォーマンスが好調な資産であることがわかります。3つの資産クラスの中でももっとも値上がりしたことが6回もあります。

しかし、株も常に好調というわけではありません。1930年代・2000年代は逆に、他の資産と比べてもっともパフォーマンスが悪かった資産となっています。株が不調なときには、債券や金が値上がりしています。

将来の市場がどうなるのかは、誰にも予測がつきません。それであれば、複数の資産を組み合わせておくのがベターであることが分かります。

短期・中期・長期でお金の置き場所を変えるとはどういうことか?目的別の資産配置の考え方

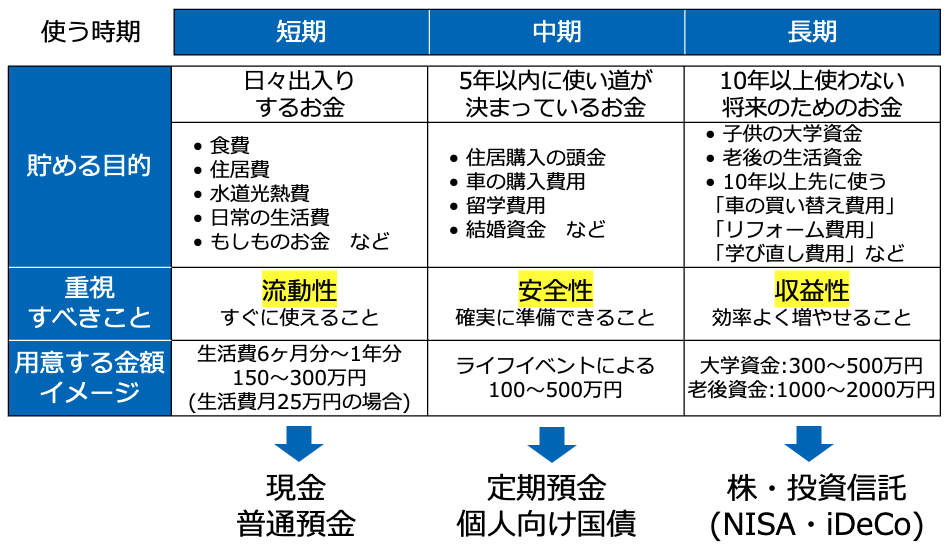

お金は、目的・時期に合わせて適した金融商品・制度で貯めることが重要です。時期は「短期」「中期」「長期」と3つに分けるとわかりやすくなります。

<目的・時期に合わせて適した商品・制度で貯める>

(株)Money&You作成

短期のお金は「日々出入りするお金」です。日常生活費やもしもの場合に備えるお金が該当します。これらは、すぐに引き出して使えることが重要なので、現預金で貯めます。

生活費6ヶ月分は現預金で必ず確保しましょう。万が一、急な病気やケガ、リストラなどが起こっても慌てずに済みます。

中期のお金は「5年以内に使い道が決まっているお金」です。住居購入の頭金、車の購入費用・買い替え費用、留学費用、結婚資金などがあります。お金を使うまでにやや時間がある分、少しでも増やしたいところですが、いざ使うときに元本割れして足りなくなってしまったら大変です。元本保証がありながら金利が高い定期預金や個人向け国債が適しています。日本は現在、金利上昇局面を迎えています。金利上昇の恩恵を受けながら貯めるならば、半年ごとに利率が見直される10年変動国債がおすすめです。

長期のお金は「10年以上使わない将来のためのお金」です。子どもの大学資金や老後資金のほか、10年以上先の車の買い替え費用、リフォーム費用、学び直し費用などがあります。お金を使うまでに時間の余裕が十分にあるので、元本割れの可能性があっても増える可能性が高い株や投資信託を利用するのが有効です。

株や投資信託への投資は、長期・積立・分散投資でじっくりと取り組みます。投資で得られた利益(値上がり益・配当金・分配金)にかかる税金がゼロになるNISAを活用することで、堅実に効率よくお金を増やしていきます。

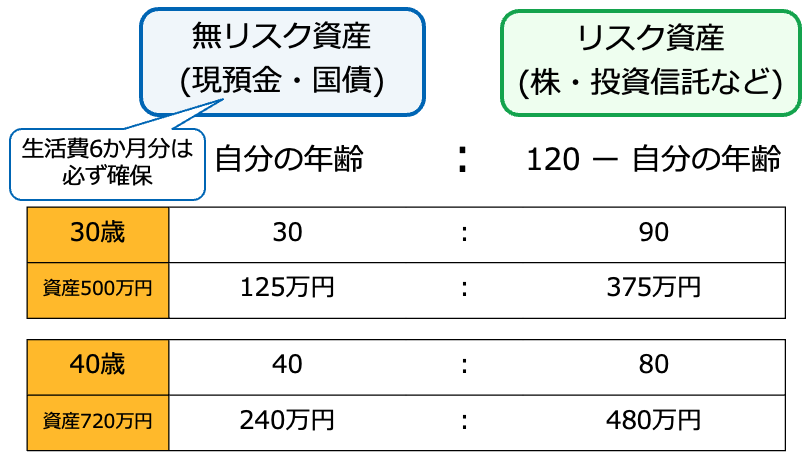

自分の年齢に合った無リスク資産とリスク資産の比率はどう決めればよいか?「120の法則」で整理する

お金がいくらあるからといっても、そのほとんどすべてを投資に回してしまうと、値動きに一喜一憂することになってしまいます。落ち着いて投資できる資産の範囲を決めて投資することが大切です。

短期・中期・長期の資産のうち、「短期」「中期」のお金を貯める資産として紹介した現金・普通預金・定期預金・個人向け国債は、いずれも値動きがなくお金を貯められる「無リスク資産」です。それに対して、「長期」のお金を貯める資産は値動きのある「リスク資産」です。

あくまでひとつの目安ですが、無リスク資産とリスク資産の割合は、「自分の年齢」と「120から自分の年齢を引いた数字」を対応させる「120の法則」がおすすめです。

<無リスク資産とリスク資産の配分「120の法則」>

(株)Money&You作成

たとえば、自分の年齢が30歳であれば、無リスク資産とリスク資産の割合は「30:90」にします。資産が500万円あるなら、無リスク資産は125万円、リスク資産は375万円となります。なお、無リスク資産の比率が少ないと感じるならば、無リスク資産とリスク資産の割合は「50:50」でも構いません。

ただし、総資産が少ない場合は投資よりも貯蓄を優先しましょう。生活6ヶ月分を無リスク資産で確保したうえで、投資をしていきます。

20代・30代・40代のライフステージ別に見ると、ポートフォリオはどう変わるか?

以上を踏まえて、ポートフォリオ例を2つ紹介します。

●積極的にまとまった資産を築きたい(20代〜30代)

30代独身世帯で、普通預金が300万円あるとします。年齢が若く、かつ独身という武器を活かして、積極的にまとまった資産を築く場合のポートフォリオを考えます。

【無リスク資産】

・普通預金…100万円

・変動10年国債…50万円

【リスク資産】

・オルカン…150万円

心の安定を得ながら資産形成していくために、資産配分は無リスク資産:リスク資産=50:50としています。

無リスク資産は、万が一のために100万円を普通預金で確保し、50万円は変動10年国債を利用して金利上昇リスクに備えます。

20年後、30年後にまとまった資産を積極的に築きたい場合、リスク資産は投資信託のオルカン(eMAXIS Slim 全世界株式(オール・カントリー))を選ぶのが一つの手。300万円の半分、150万円分を投資に回していきます。

仮に毎月4万円貯蓄できるのであれば、2万円は普通預金、もう2万円はオルカンにNISAを通じて投資していきます。

オルカンへの投資で年利5%の運用が実現できた場合*、リスク資産の資産総額は10年後に約555万円、20年後に約1220万円、30年後には約2313万円になっている計算です。また、無リスク資産の預貯金と変動10年国債の利息部分は生活費に活用し、元本部分はまったく使わない場合、30年後の無リスク資産は870万円となる計算です。

リスク資産は、途中で引き出しても構いません。ライフイベントや余暇資金として、今の生活の充実度を高めるためにも積極的に使っていきましょう。

*あくまでも試算上の数値であり、将来の運用成果を保証するものではありません

●ライフイベントに使うことを意識(30代〜40代)

子どもがいる子育て夫婦世帯で、普通預金が400万円ある場合のモデルケースを考えます。子どもの教育費の山場は大学進学。300万円から500万円は用意しておきたいところです。ライフイベントでお金を使うことを意識した守りのポートフォリオを考えていきます。

【無リスク資産】

・普通預金…200万円

・変動10年国債…100万円

【リスク資産】

・バランスファンド…100万円

普通預金400万円のうち200万円を普通預金のまま保有、残りの200万円のうち100万円ずつを変動10年国債とバランスファンドに投資します。オルカンよりリスクを抑えた運用をするならば、1本で複数の資産にまとめて投資できるバランスファンドが好ましいです。毎月の積立額4万円は、2万円を普通預金、2万円を同じバランスファンドに投資していきます。

バランスファンドへの投資で年利3%の運用が実現できた場合*、リスク資産の資産総額は15年後に約610万円、20年後に約837万円、30年後には約1408万円になっている計算です。また、無リスク資産の預貯金と変動10年国債の利息部分は生活費に活用し、元本部分はまったく使わない場合、30年後の無リスク資産は1020万円となる計算です。

大学費用を捻出したあとも、NISAでは非課税の投資はできます。今度は老後資金のために投資を続けましょう。毎月の貯蓄に余裕があるならばiDeCo(個人型確定拠出年金)も活用することで、節税しながら老後資金に備えることができます。

リスク資産は、途中で引き出しても構いません。ライフイベントや余暇資金として、今の生活の充実度を高めるためにも積極的に使っていきましょう。

老後のキャッシュフローを増やす観点からは、不動産投資も有力です。NISA・iDeCoを利用した資産形成と同時並行で進められます。

不動産投資は、購入した物件を貸すことで家賃収入などの利益を得る投資です。不動産も実物資産(モノ)ですので、インフレに合わせて物件価格・家賃が値上がりします。実際、国土交通省のデータによると、この数年不動産価格は上昇傾向。とくにマンション価格の上昇が顕著です。

不動産投資は自分の信用力を使って投資を行います。銀行から借りたお金で不動産を買い、入居者からいただいた家賃で返済を行う「他人資本」でできる投資です。自己資金がなくても、諸経費の分を借りるローンや、物件価格の全額を借りられるローン(フルローン)も用意されています。「自己資金がない」という場合でも、相談してみるのがよいでしょう。

*あくまでも試算上の数値であり、将来の運用成果を保証するものではありません

投資と経験、どちらを優先すべきか?人的資産への投資を金融資産と並行させる考え方

お金を増やすためには金融資産への投資が欠かせませんが、一方で若いうちはお金を「経験」に使ったほうがいいという声も聞かれます。話題になった「NISA貧乏」は、とくに若年層がNISAへの投資に資金を回しすぎて、かえって日常生活が苦しくなることを指す言葉です。実際、貯蓄がほぼないにもかかわらずNISAに資金のほとんどを注ぎ込むような人もいると報じられています。投資と経験、どちらを優先するのが正しいのでしょうか。

筆者は「どちらが正しいか」ではなく「どちらも早く始めること」が大切だと考えます。

若いうちの経験は価値が高く、重要です。人的資産としての自分の価値を高めることにつながるからです。

新しいことを楽しむ能力は、年齢とともに下がっていきます。20代と70代では海外旅行の行程もできることも変わってくるはずですし、自分の経験を後の人生に生かせる時間も変わってきます。今しか楽しめないことを楽しむことも大切です。人生は一度きりですから、「やっておけばよかった」と後悔するようでは困ります。

では、経験を優先して投資はしなくていいかというと、そうでもありません。投資は、長く取り組むほど複利効果も大きくなり、お金を減らさずに増やせる可能性が高まります。

また、金融資産への投資自体も自身の経験値アップにつながるという事実を忘れてはいけません。自分のお金で株や投資信託を買うと、ニュースに敏感になります。政治・経済・国際情勢が気になったり、企業の業績をチェックしたりすることで金融リテラシーが上がります。

人的資産としての自分の価値が高まると、将来生み出せるものが増えます。そうして年収が上がれば、金融資産への投資に回すお金も増やせてリターンも高まります。

ですから、「投資を優先」「経験を優先」ではなく、若いうちから経験を積んで、金融資産にも投資することが正解だと考えます。人生は長期戦ですから、投資にも経験にもお金を使い、人生全体をポートフォリオとして考えることが大切です。

今日から始めるために——金融資産と人的資産の両方に投資するとはどういうことか?

これからの人生で今日が一番若い日。長く続けるには早く始めることが大切です。今すぐ始めていきましょう。

頼藤 太希(よりふじ・たいき)

経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。

日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍110冊超、累計200万部。

日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会 認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。

X→ @yorifujitaiki

ポートフォリオの設計思考を身につけたら、 次は「具体的に何を選ぶか・どう組み合わせるか」というステップへ進もう。

- 【資産の分散について考えよう】

ポートフォリオ設計の次に問うべき「具体的な分散の方法論」を整理する - 【不動産投資が生命保険がわりに!知っておきたいリスクとメリット】

NISAと並行できる資産として、不動産がポートフォリオの中でどう機能するかを確認する - 【iDeCo(イデコ)と不動産投資で節税しながら将来に備えよう】

ポートフォリオに税制を組み込むと、資産設計がさらに効率的になる - 【NISAだけで大丈夫?】

設計の全体像を持ったうえで、NISAという制度の位置づけを改めて確認する